La crise politique actuelle en Italie doit être prise au sérieux car elle pourrait conduire à un nouveau différend budgétaire avec l'UE.

Le pays est à nouveau confronté à une crise politique, avec la tenue d’un débat sur la motion de défiance contre le gouvernement fixé au 20 août. Le vice-Premier ministre Matteo Salvini réclame des élections anticipées afin de dissoudre la coalition bancale formée par la Ligue, le parti d'extrême droite anti-européen qu’il dirige, et le Mouvement 5 étoiles, parti anti-système. La Ligue était à l’origine le partenaire mineur de la coalition mais le rapport de force s’est aujourd’hui inversé : M. Salvini a vu sa popularité passer de 17% des suffrages aux élections législatives de 2018 à 34% aux européennes de mai 2019. Les sondages actuels laissent présager que 38% des Italiens voteraient pour lui, un seuil très proche des 40% dont il a besoin pour obtenir une majorité.

Les marchés ne redoutent pas en elle-même la perspective de nouvelles élections en Italie : le gouvernement actuel du pays a après tout déjà dépassé la durée de vie moyenne de 14 mois qui a été celle des administrations italiennes depuis l'après-guerre. En revanche, aucun vote n’a lieu en général à l’automne (aucune élection ne s’est tenue en cette saison depuis 1919), en raison de la nécessité d’établir le nouveau budget national à ce moment-là. L'Union européenne (UE) exige que l'Italie affiche un déficit inférieur à 2% mais prévoit cependant un écart de 3,5 % pour 2020. Les deux négociations budgétaires précédentes ont provoqué un conflit entre la coalition populiste au pouvoir – qui veut réduire les impôts et augmenter les dépenses – et la Commission européenne. Les investisseurs craignent que l’histoire ne se répète à nouveau. Les spreads entre les dettes italienne et allemande ont bondi de quelque 25 points de base après l’appel de M. Salvini au vote de la motion de censure, les actions italiennes ont chuté de 2% environ et celles du secteur bancaire de près de 5%.

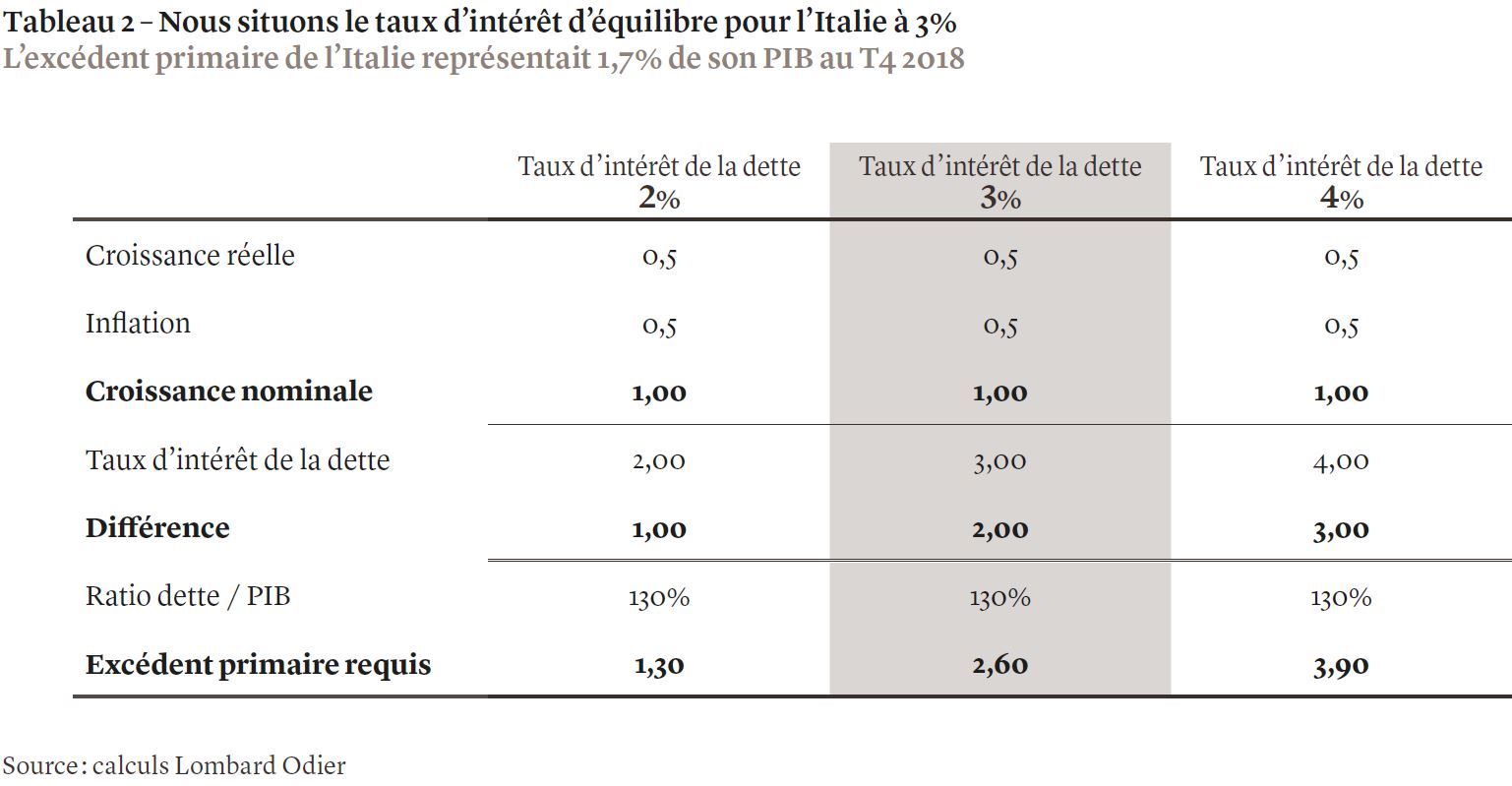

Des heurts avec l'UE pourraient ébranler la confiance envers l’Italie, nuire à la croissance et accroître le coût du crédit pour les entreprises comme pour les ménages. À long terme, la crainte est que l’économie italienne ne se retrouve sur le fil du rasoir. Il existe un point positif cependant : l’Italie affiche un excédent primaire, soit des recettes fiscales supérieures aux dépenses publiques, hors paiements d'intérêts. Majoritairement détenue par la Banque centrale européenne (BCE) ou par des banques nationales, la dette du pays représente aujourd’hui 132% du PIB . En outre, la croissance reste faible : l’économie italienne ne semble pas capable de s’extraire de ses difficultés. Elle n’a toujours pas retrouvé la taille qui était la sienne avant la crise financière et le revenu réel n'a pas progressé depuis que le pays a adopté l'euro (voir graphique 1). Le niveau d'endettement élevé rend l’Italie vulnérable à la hausse des coûts de financement : au niveau actuel des taux d’intérêt, la viabilité de sa dette présente peu de risques, mais des niveaux supérieurs à 3% obligeraient l’Italie à dégager un excédent primaire encore plus important afin d’empêcher un nouvelle hausse de sa dette (voir tableau 2). Le pire scénario serait qu’une correction du marché n’oblige l’Italie à revenir dans les clous par la force, ce qui engendrerait des difficultés pour ses banques, voire une nouvelle crise de la zone euro. L’Italie, 8e économie mondiale, a un poids trop important pour être renflouée.

.JPG)

Scénario 1 – La coalition au pouvoir se maintient, des changements mineurs interviennent et des élections se tiennent en 2020

Le président italien Sergio Mattarella voudra probablement éviter la tenue d’élections à l'automne. La proposition de M. Salvini d’organiser immédiatement un vote de censure a été rejetée ; depuis, il tente d'amadouer le Mouvement 5 étoiles en promettant de soutenir une de leurs réformes parlementaires clés si de nouvelles élections devaient s’ensuivre. Il n’est pas exclu que la coalition actuelle puisse survivre au moins jusqu'au début de 2020, avec comme contrepartie éventuelle un pouvoir accru accordé à la Ligue. Dans un tel scénario, il est probable qu'un compromis budgétaire acceptable soit trouvé, comme cela est arrivé de par le passé, évitant une crise dans l’immédiat.

Scénario 2 – Un gouvernement provisoire, élu ou technique, est formé

Le président Mattarella pourrait également essayer de former un nouveau gouvernement avant de convoquer des élections, sachant que l’ensemble des partis en lice ont intérêt à voir la Ligue écartée du pouvoir. L'ancien Premier ministre Matteo Renzi a ainsi proposé une alliance de son Parti démocrate avec le Mouvement 5 étoiles, qui réunirait de fait les deux partis arrivant en deuxième et troisième positions dans les sondages. Mais les divisions régnant au sein des deux formations pourraient rendre la tâche difficile. Une autre possibilité serait que le président italien mette en place un gouvernement technique, comme cela avait été déjà le cas en 2011, qui aurait pour mandat éventuel l’adoption d’un budget avant la tenue de nouvelles élections, une solution qui serait bien accueillie par les marchés financiers.

Scénario 3 – Des élections anticipées et un nouveau gouvernement dirigé par la Ligue

C'est le scénario qui présente le plus grand nombre d’inconnues. De nouvelles élections pourraient avoir lieu au plus tôt en octobre, soit, à peu de chose près, à la date limite fixée par la Commission européenne pour la soumission du budget italien. Le risque, c’est qu’un « budget temporaire » n’entre alors en vigueur, obligeant le gouvernement à ne dépenser que des montants limités chaque mois. Cela bloquerait les investissements à long terme et nuirait encore davantage à la croissance économique. À plus long terme, un gouvernement dirigé par la Ligue (avec le soutien probable du parti Forza Italia, de Silvio Berlusconi, ou de celui des Frères d’Italie, aux origines néo-fascistes) susciterait de nombreuses inquiétudes. Malgré la montée récente des partis populistes en Europe, M. Salvini serait le premier leader d'extrême droite à accéder au pouvoir dans l'une de ses principales économies. Les libéraux sont scandalisés par sa politique d'immigration, notamment par son interdiction faite aux navires secourant des migrants perdus en mer de faire débarquer ces derniers en Italie. De quel genre de Premier ministre l’Italie pourrait-elle donc hériter?

Scénario 4 – Des élections anticipées et un gouvernement orienté à gauche

Dans un tel scénario, on pourrait supposer qu’une coalition formée du Parti démocrate et du Mouvement 5 étoiles prenne la tête du pays, par exemple si la Ligue ne parvenait pas à former une majorité opérationnelle. Tout comme dans le scénario 2, cette issue pourrait s'avérer plutôt favorable pour les marchés.

Dans tous les cas, peu de dirigeants politiques italiens, quelle que soit leur tendance, ont un plan convaincant de soutien à la croissance. Tant que M. Salvini se situera au centre du pouvoir ou à proximité de celui-ci, les relations avec l'UE continueront probablement d’être tendues. Et même si les baisses de taux et les achats d’actifs attendus de la part de la BCE devraient apporter un soutien aux marchés à partir de septembre, les problèmes à long terme demeurent quant à eux inchangés. Par là même, le risque d'une crise obligataire accidentelle ne peut toujours pas être totalement exclu.