Quels que soient les vents contraires auxquels la croissance américaine devra faire face en 2019, elle bénéficiera aussi de la chute des prix du pétrole observée cette année.

Par rapport à leurs plus hauts du début de l’année, les prix des métaux industriels et du Brent ont chuté, respectivement, d’environ 20 % et 30 %. Du point de vue des matières premières comme intrants dans les processus de production, cela a de quoi inquiéter. C’est le rôle d’indicateur économique des matières premières. Cependant, ces dernières peuvent aussi être considérées comme un facteur influençant la demande : une chute des prix des matières premières constitue un choc d’offre positif qui devrait finir par stimuler la croissance.

C’est l’interprétation que le président Trump semble privilégier. Ses pressions sur l’Arabie saoudite et l’OPEP en général pour que les pays producteurs ne ferment pas le robinet du pétrole pourraient, si elles devaient aboutir, pérenniser la baisse des prix de l’or noir. De manière générale, cela devrait soutenir la croissance même si les marges des producteurs de pétrole en patiront. Comme on pouvait s’y attendre, le spread de l’indice des obligations américaines à haut rendement, composé dans une large mesure (environ 16%) de producteurs d’énergie, s’est fortement élargi sous l’effet de la chute des prix du pétrole (graphique 1). Le bras de fer engagé entre les producteurs américains de schistes bitumineux et les pays exportateurs de pétrole explique-t-il à lui seul le comportement du marché pétrolier au cours des derniers mois ou ce dernier reflète-t-il aussi un ralentissement de la demande ? En utilisant une méthode économétrique, la Réserve fédérale de New York publie dans sa publication hebdomadaire Oil Price Dynamics Report une décomposition des variations des prix du pétrole selon des facteurs liés à la demande et à l’offre1.

.JPG)

Cette analyse montre que la chute de 27,3% du cours du Brent entre le 6 juillet et le 30 novembre reflète, pour 5,5 %, un effet lié au ralentissement de la demande et, pour 15,6 %, un autre lié à l’offre, avec une partie résiduelle non expliquée de 6,2 %. Ces chiffres ont de quoi rassurer quelque peu ceux qui pouvaient voir dans l’évolution récente des prix du brut un signe supplémentaire de ralentissement de la croissance mondiale conjugué à un fléchissement des données d’enquête.

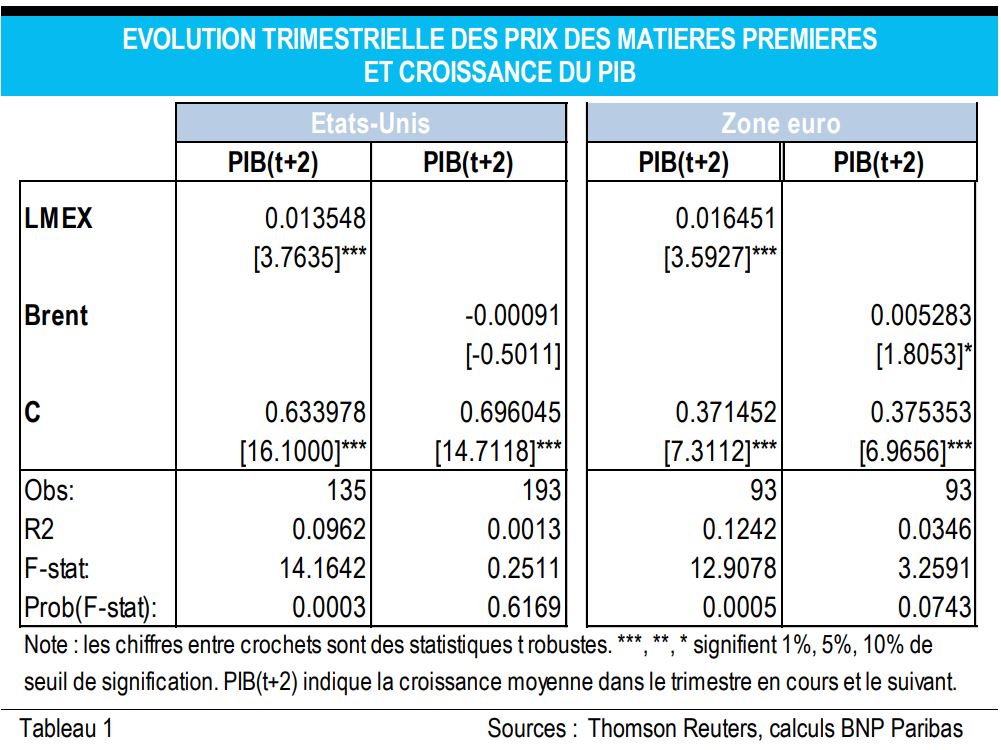

Mieux vaut néanmoins rester prudent : dans un récent billet de blog, un économiste de la Banque d’Angleterre a, en effet, démontré que « les prix des métaux sont fortement et rapidement corrélés à l’activité économique mondiale et constituent un bon élément de prévision des mouvements à court terme du PIB»2. C’est ce que confirme le tableau 1 qui montre une corrélation positive, significative du point de vue statistique, entre les variations trimestrielles des prix des métaux (LMEX) et la croissance du PIB réel dans le trimestre en cours et le trimestre suivant.

Pour le pétrole, en revanche, la relation est négative et non significative. Le rôle des prix des matières premières comme facteur influençant la croissance a été analysé sur la base de simulations du modèle économétrique NiGEM. Celles-ci montrent qu’au bout de deux ans, un repli permanent de 25% des prix du pétrole a un impact positif d’environ 1% sur le niveau du PIB réel aux Etats-Unis et de 0,7% en zone euro (graphique 2). L’impact d’une baisse significative des prix des métaux est, en revanche, négligeable et de courte durée (graphique 3). En conclusion, les prix des métaux peuvent être utiles pour produire des estimations en temps réel de la croissance économique mais, au bout du compte, l’évolution du prix du baril reste le plus important.

.JPG)

.JPG)

2 «Pumping iron: how can metals prices help predict global growth?», Tom Wise, Bank Underground (Banque d’Angleterre), 17 juillet 2018