Les conditions de restauration de la marge de manoeuvre monétaire ne sont pas réunies. Il est urgent de réfléchir à la manière d’aborder la prochaine récession.

- Dix ans après la grande crise financière mondiale de 2008, le tableau du paysage économique apparaît contrasté.

- Dans la plupart des pays, le PIB réel par habitant est plus élevé qu’avant la crise tandis que le taux de chômage est redescendu à son niveau d’avant 2008 voire même en deçà.

- Néanmoins l’effort de stimulation pour y parvenir a été considérable, en particulier sur le front monétaire. Les taux d’intérêt restent, encore aujourd’hui, très faibles, limitant ainsi la marge de manœuvre des banques centrales en cas de nouveau ralentissement.

- La dette publique n’a pas diminué malgré la croissance du PIB et la forte baisse des taux d’intérêt.

- Dans plusieurs pays émergents, la dette des entreprises libellée en devises s’est envolée dans un contexte de liquidités abondantes des économies développées, augmentant ainsi la sensibilité de ces pays à la politique de resserrement monétaire américaine ou à la hausse du dollar.

- En cas de récession, les politiques budgétaires contracycliques seront davantage contraintes par le niveau de la dette publique que par les déficits budgétaires structurels.

- Ainsi, au-delà des efforts à fournir pour renforcer l’économie mondiale (réformes structurelles) et éviter les déséquilibres (politique macroprudentielle), il est urgent de réfléchir à la manière d’aborder, le moment venu, la prochaine récession.

Plusieurs angles d’approche permettent d’évaluer dans quelle mesure les grandes économies se sont relevées de la crise financière mondiale et de la Grande récession. Nous nous intéressons ici spécifiquement aux revenus, à l’activité, à la taille des bilans, aux prix des actifs, aux économies en développement et aux marges de manœuvre des politiques monétaires et budgétaires. Nous délimitons à fin 2007 la frontière entre l’avant et l’après-crise, même si certaines séries ont pu atteindre un peu plus tard leur pic (ou leur creux) d’avant-crise. Par ailleurs, notre analyse porte sur un nombre limité de pays. Certains aspects (modifications de la réglementation, évolution du secteur bancaire et du système bancaire parallèle, évolution de la liquidité du marché, etc.) ne sont pas abordés afin d’évaluer où nous en sommes actuellement en termes de PIB et quelles sont les conséquences sur l’emploi, l’inflation, l’évolution de la taille des bilans et la politique monétaire. Ces observations sont le fruit de plusieurs évolutions. Ainsi, ce qui s’est passé il y a dix ans constitue un élément de référence mais ne doit pas être considéré comme la seule explication de l’évolution des économies étudiées.

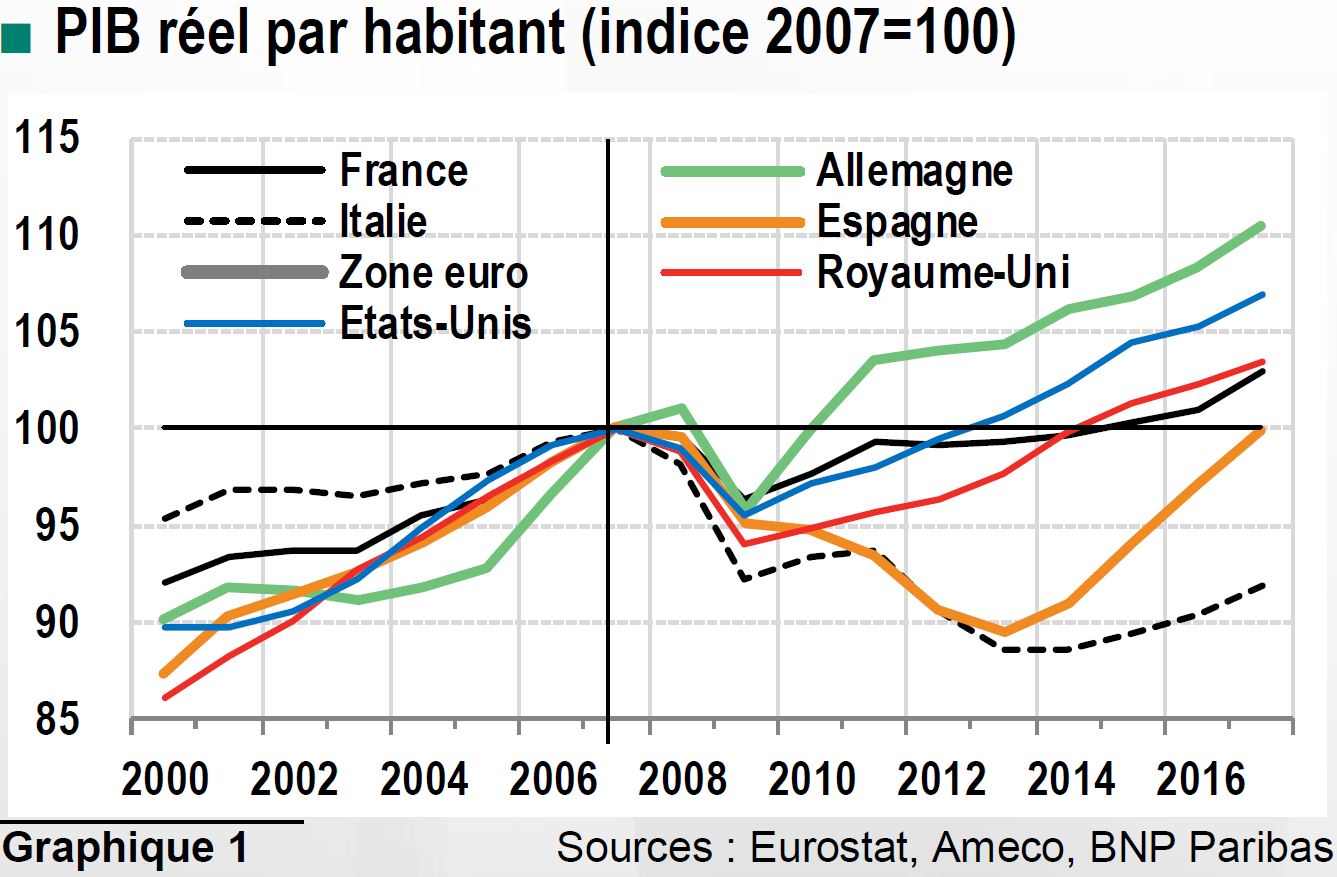

De manière générale, le PIB par habitant (graphique 1) est aujourd’hui plus élevé qu’à la fin de l’année 2007. Le PIB par habitant de l’Allemagne est celui qui s’est redressé le plus rapidement, tandis que celui des États-Unis n’a retrouvé qu’en 2012 son niveau antérieur à la crise. La zone euro a mis encore plus de temps, en raison de la crise de la dette souveraine. Cela explique pourquoi l’Espagne a seulement retrouvé son niveau d’activité d’avant-crise en 2017. Le PIB par habitant de l’Italie, pour sa part, reste inférieur d’environ 9 % au niveau de 2007. À en juger par les chiffres de la croissance cumulée sur dix ans, la croissance annualisée a été faible à très faible, voire même négative dans le cas de l’Italie.

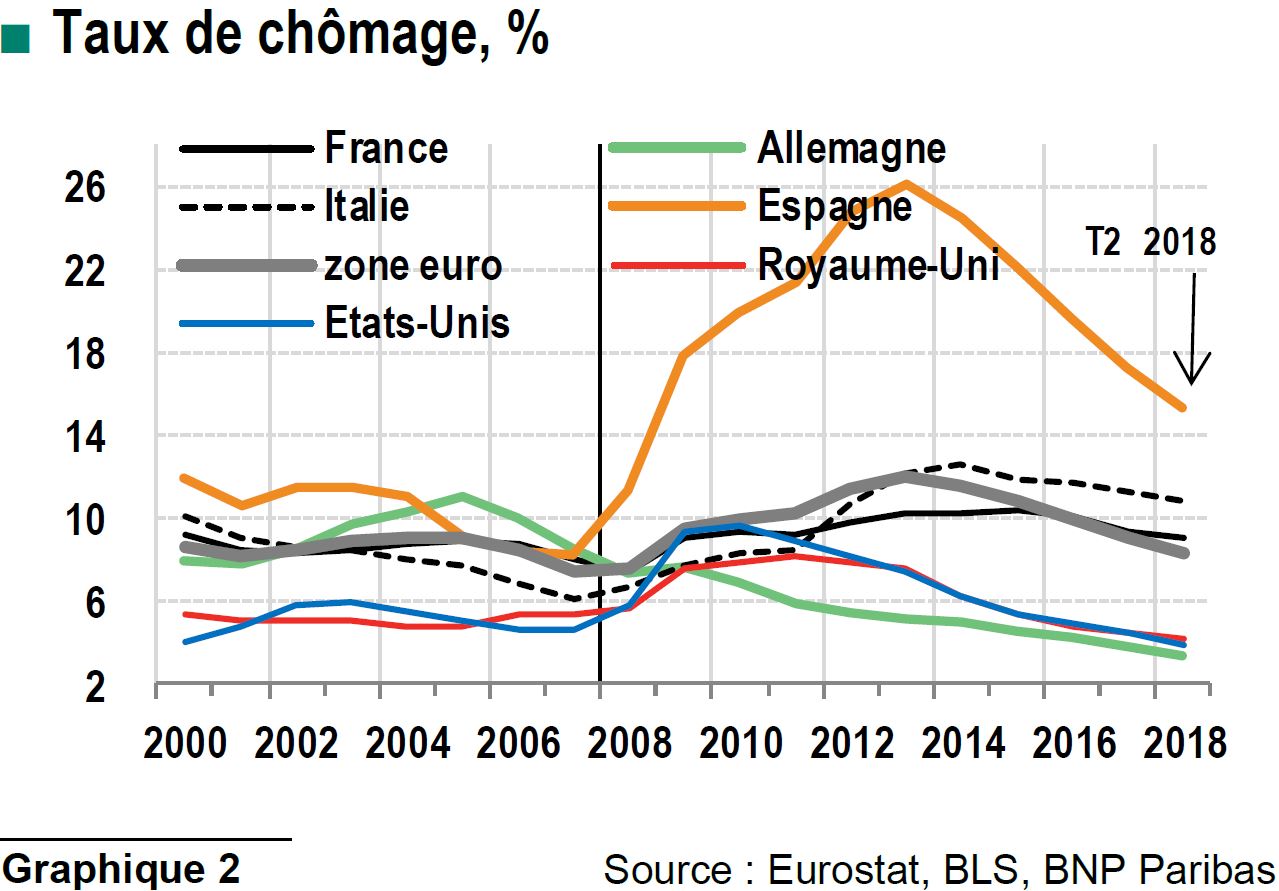

Quoi qu’il en soit, la croissance économique a permis d’abaisser le taux de chômage (graphique 2), même si les situations varient d’un pays à l’autre.

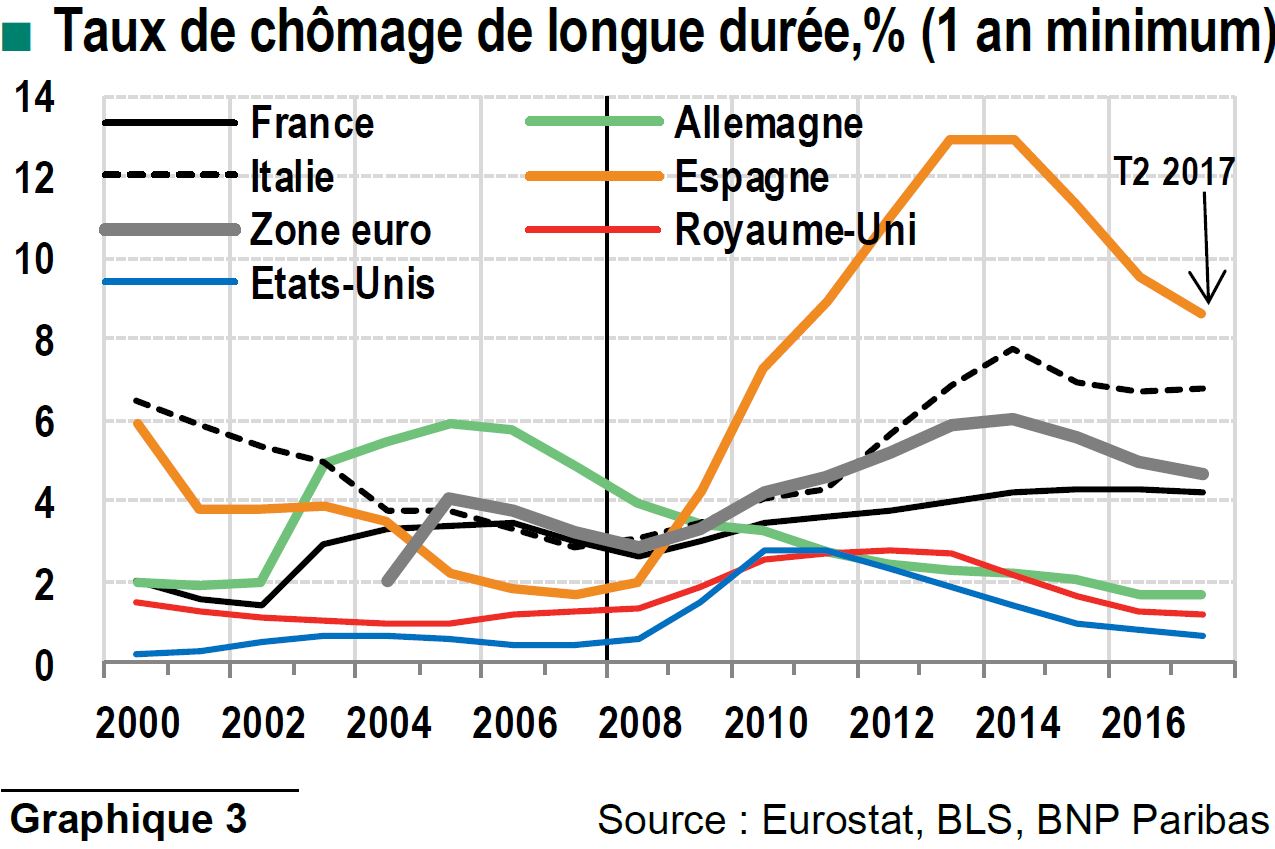

Le taux de chômage a spectaculairement baissé en Allemagne. En Espagne, en revanche, il s’est massivement aggravé jusqu’en 2013 et, malgré une diminution notable ensuite, il reste supérieur au niveau d’avant la crise. Il en va de même en Italie et, dans une moindre mesure, en France et dans la zone euro. Le repli du taux de chômage de longue durée a été plus lent. Ainsi, dans plusieurs pays, il reste supérieur à celui de fin 2007 (graphique 3).

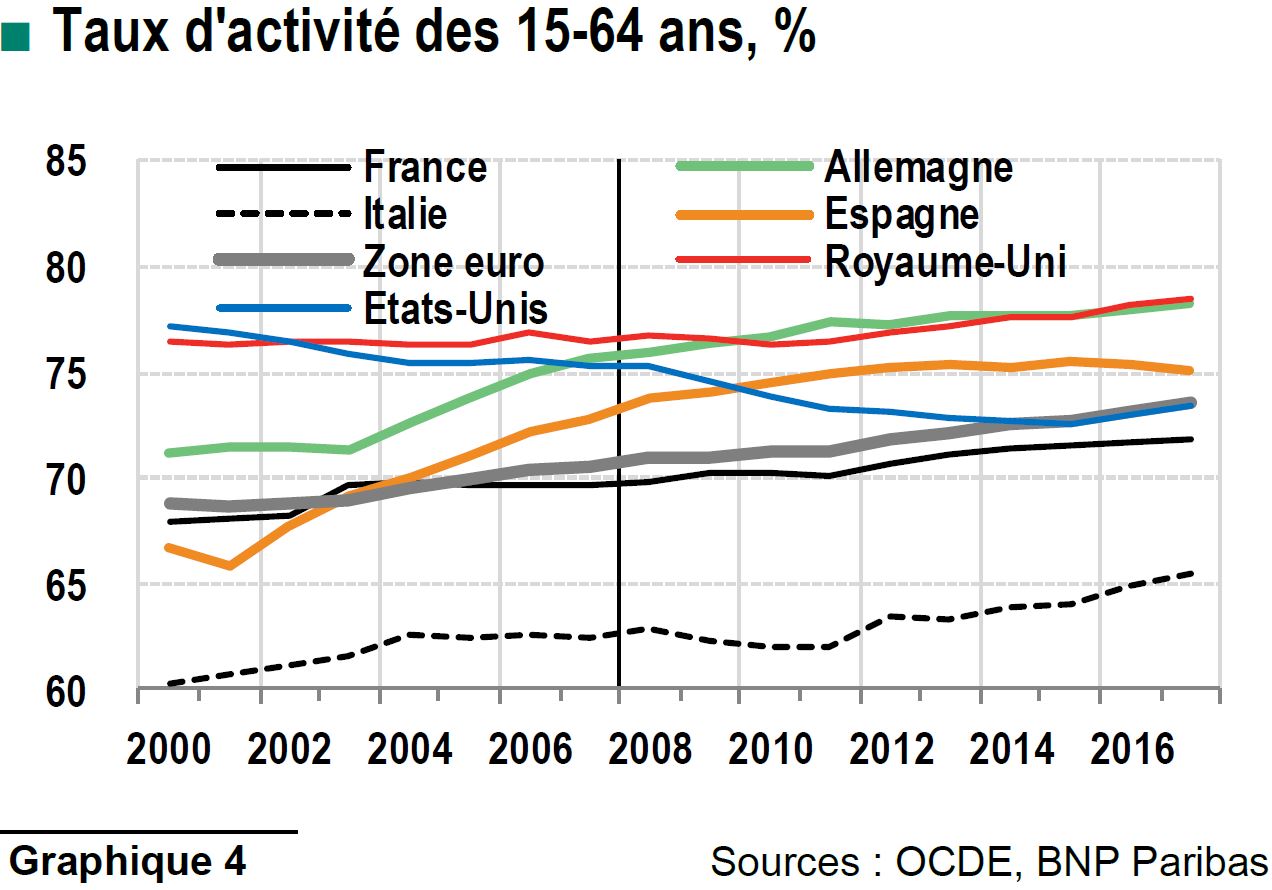

Point positif, le taux d’activité a fortement augmenté comme le montre le graphique 4. Aux Etats-Unis, cependant, cette augmentation est récente et fait suite à une tendance à la baisse prolongée.

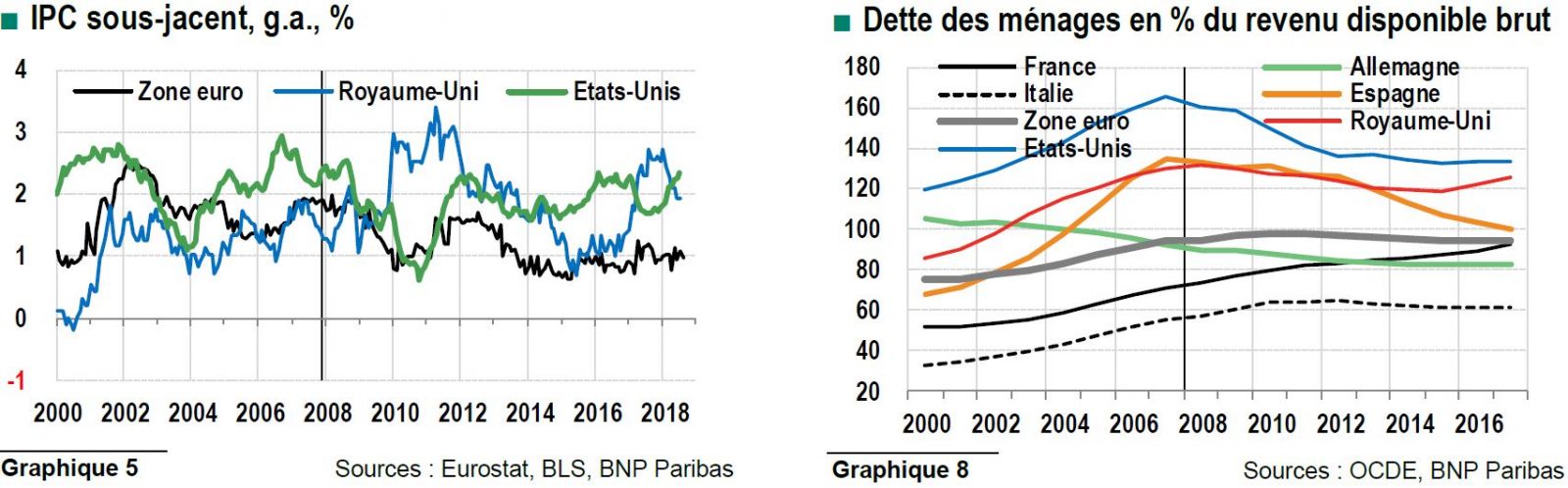

Malgré le recul du taux de chômage à un niveau proche de celui observé avant la crise, l’inflation sous-jacente dans la zone euro reste bien inférieure à celle de fin 2007, et en deçà de l’objectif de la BCE (graphique 5). Au Royaume-Uni, elle a été très volatile, atteignant des sommets bien supérieurs à 2 %. Aux États-Unis, l’inflation sous-jacente a essentiellement oscillé autour de 2 %, malgré un marché du travail de plus en plus tendu. C’est ce qui explique l’aplatissement de la courbe de Phillips (qui montre la relation entre hausse des salaires et taux de chômage). Plusieurs changements économiques structurels jouent également un rôle1. Autrement dit, l’évolution économique, depuis la crise de 2008, n’a pas seulement été influencée par la nature de la récession (crise bancaire, immobilière et de la dette à l’échelle mondiale). En effet, certaines évolutions structurelles survenues en parallèle sont susceptibles d’introduire un biais dans la comparaison avec l’environnement économique d’il y a dix ans.

Une crise financière et une crise de la dette ont, de par leur nature, une incidence majeure sur les bilans des agents économiques. Elles font chuter la valeur des actifs en raison de la sensibilité des flux de trésorerie au cycle conjoncturel. La détente monétaire et l’anticipation d’un redressement économique ultérieur permettent ensuite un rebond de ces actifs.

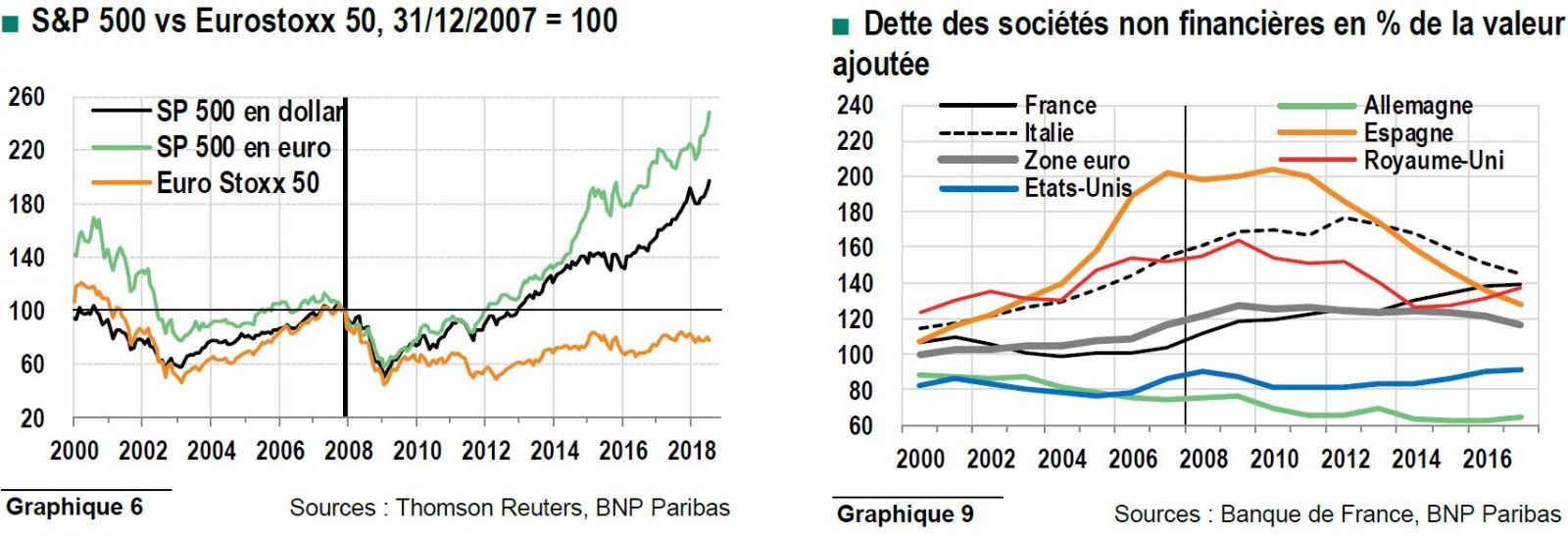

L’évolution du marché actions reflète non seulement les anticipations relatives à l’activité économique, mais elle peut aussi influencer l’économie par le biais de l’effet de richesse et du coût de financement des entreprises. Le graphique 6 illustre la performance spectaculaire de l’indice S&P500. Ce dernier a atteint son point bas en mars 2009, bien avant la fin de la récession, pour connaître ensuite un redressement spectaculaire malgré une reprise économique relativement lente. Une telle évolution s’explique notamment par la faiblesse des taux d’intérêt, l’assouplissement quantitatif et les rachats d’actions.

Dans la zone euro, la situation est très différente: l’indice Euro Stoxx 50 reste bien en dessous du niveau de la fin 2007, lui-même inférieur à celui du début des années 2000…

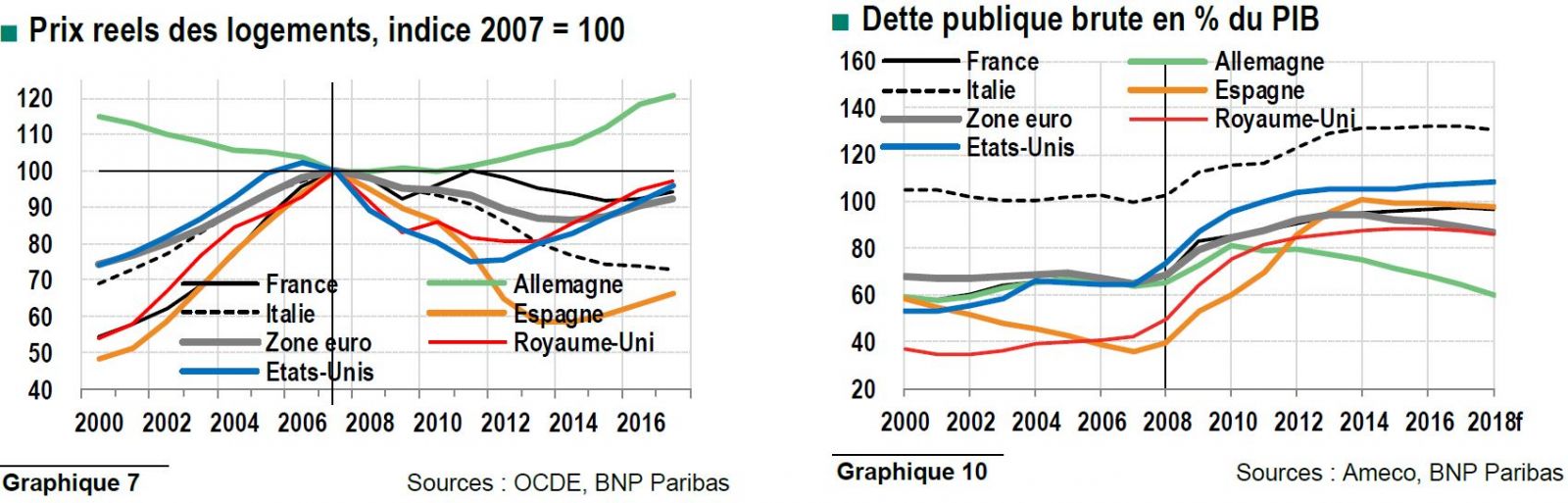

Les prix de l’immobilier, également très sensibles au cycle conjoncturel, peuvent avoir un impact direct sur la croissance (bâtiment) ou indirect (effets de richesse ou accès au crédit bancaire en cas de garantie par un bien immobilier). En base corrigée de l’inflation (graphique 7), ces prix restent, à l’exception de l’Allemagne, inférieurs à leur niveau de fin 2007. En Espagne, comme on pouvait s’y attendre, l’écart est toujours considérable, tandis qu’en Italie la tendance reste orientée à la baisse.

Concernant le passif, après l’accumulation excessive de dettes à l’origine de la récession, on aurait pu penser que l’endettement serait ensuite réduit pour renforcer la résistance de l’économie en cas de nouvelle récession. Cela a effectivement été le cas aux États-Unis pour la dette des ménages (graphique 8) et, dans une bien moindre mesure, au Royaume-Uni où le processus de réendettement a d’ores et déjà commencé.

L’Espagne a également connu un processus de désendettement, en particulier après la crise de la dette souveraine. En Allemagne, la dette des ménages a poursuivi son évolution à la baisse en pourcentage du revenu, alors qu’en France on observe la tendance inverse. Elle reflète la progression des prêts à l'habitat, qui est à mettre en rapport avec la baisse des taux à long terme.

En France et aux États-Unis, la dette des sociétés non financières a augmenté par rapport à son niveau de 2007 (graphique 9). En France, cela s’explique principalement par les émissions de dette des grandes entreprises, y compris pour leurs opérations à l’étranger.

La moyenne pour la zone euro n’a guère changé. En pourcentage de la valeur ajoutée, la dette des entreprises a reculé en Allemagne et encore plus au Royaume-Uni, en Italie et en Espagne.

Les récessions entraînent un accroissement de la dette publique en raison des stabilisateurs automatiques (baisse des recettes fiscales, hausse des prestations de chômage) et, dans certains cas (Etats-Unis, Japon…), des politiques budgétaires expansionnistes visant à stimuler la croissance. Le soutien au secteur financier explique aussi l’augmentation de la dette publique pendant la crise. Toutefois, avec la baisse significative des taux d’intérêt consécutive à la détente monétaire et l’accélération de la croissance au moment de la reprise économique, on pourrait s’attendre à ce que la santé des finances publiques s’améliore. Le graphique 10 dresse, à cet égard, un tableau qui donne à réfléchir.

Non seulement la dette publique en pourcentage du PIB est, à l’exception de l’Allemagne, supérieure à celle d’il y a dix ans, mais, dans la plupart des pays, elle a continué à augmenter malgré une combinaison de facteurs favorables telles que, ces dernières années, une bonne croissance économique et la faiblesse des taux d’intérêt. Aux États-Unis, la relance budgétaire mise en œuvre cette année contribue à accroître la dette publique. De manière générale, cela signifie qu’au cours de la prochaine phase de renversement de la conjoncture, le creusement des déficits budgétaires sous l’effet des stabilisateurs automatiques viendra s’ajouter à un niveau de dette déjà élevé, limitant par-là la marge de manœuvre en termes de relance budgétaire.

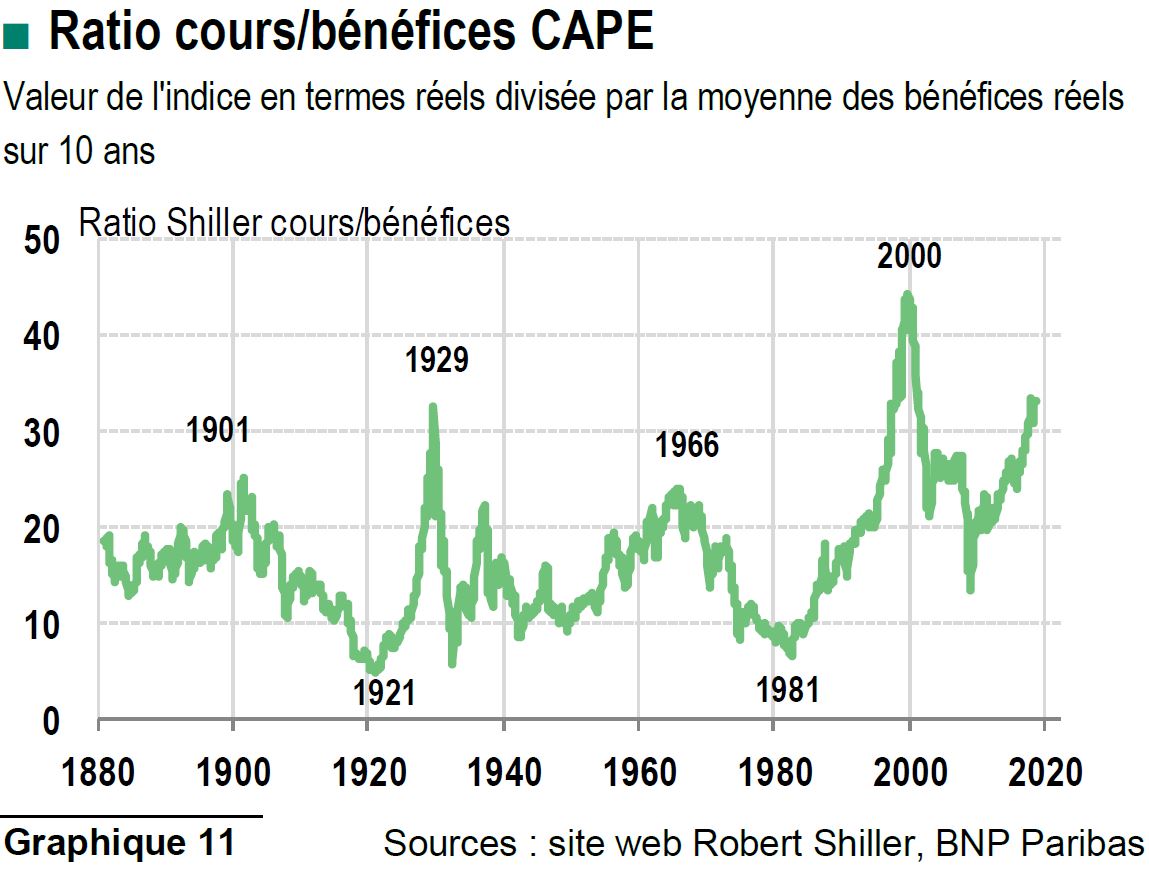

Comme nous l’avons montré plus haut, les cours des actions ou des obligations d’entreprise et les prix de l’immobilier sont très sensibles au cycle conjoncturel en raison de son impact sur la croissance attendue des flux de trésorerie, du niveau des taux d’intérêt et de la prime de risque demandée, qui évoluent dans un sens contracyclique. Aux États-Unis, une croissance bénéficiaire soutenue, conjuguée à une politique monétaire expansionniste et aux rachats d’actions, a conduit à une forte hausse des ratios P/E corrigés du cycle (graphique 11), bien supérieure au niveau de la fin 2007 (25,96).

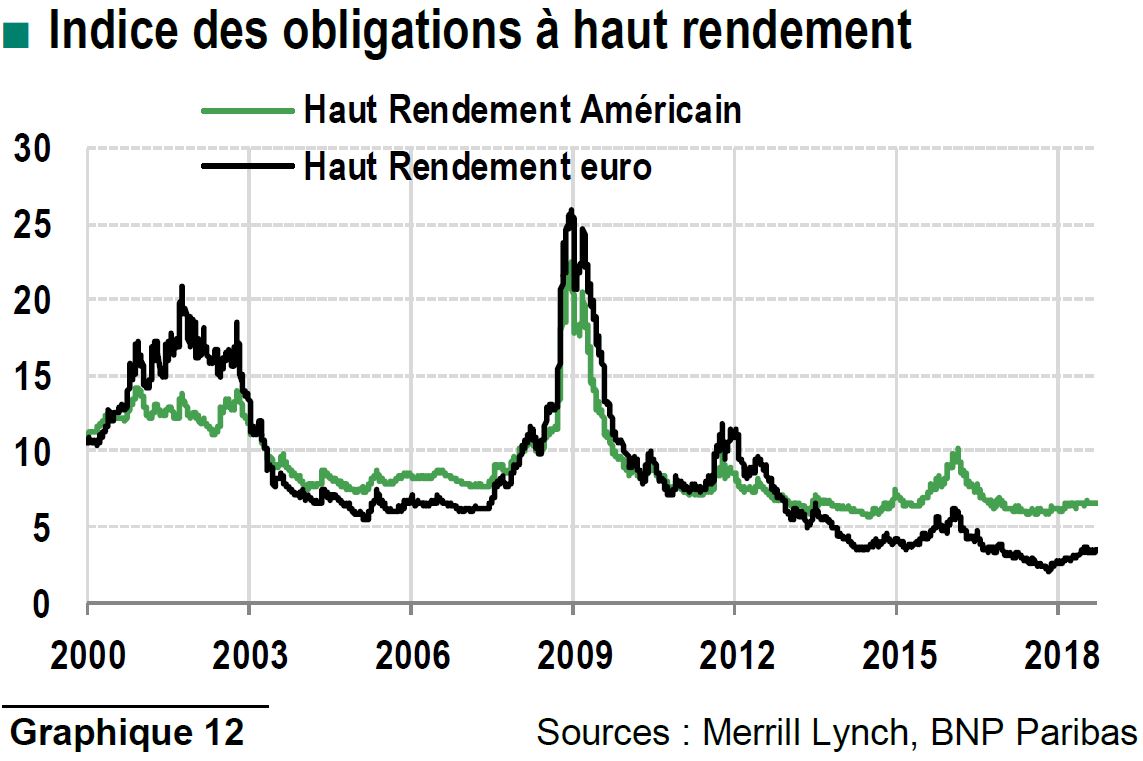

La politique monétaire et la réduction de l’aversion au risque, induite par la croissance, ont également une incidence considérable sur la valorisation des obligations d’entreprises, comme le montre le graphique 12. Le rendement de l’indice High Yield américain se situe bien en deçà du niveau antérieur à la crise (même si le spread avec le rendement des Treasuries à 10 ans était encore plus faible en 2007 qu’aujourd’hui). Dans la zone euro, les niveaux très bas des rendements du Bund et le programme d’assouplissement quantitatif de la BCE ont fait reculer le rendement des obligations high yield bien en dessous des niveaux observés aux États-Unis et de celui de 2007. Ces évolutions méritent d’être soulignées.

En effet, avec la forte valorisation de certaines catégories d’actifs, un changement significatif des perspectives de croissance peut avoir un impact important sur le cours des actifs à risque, ce qui à son tour pèsera sur la confiance et renchérira le financement par le marché.

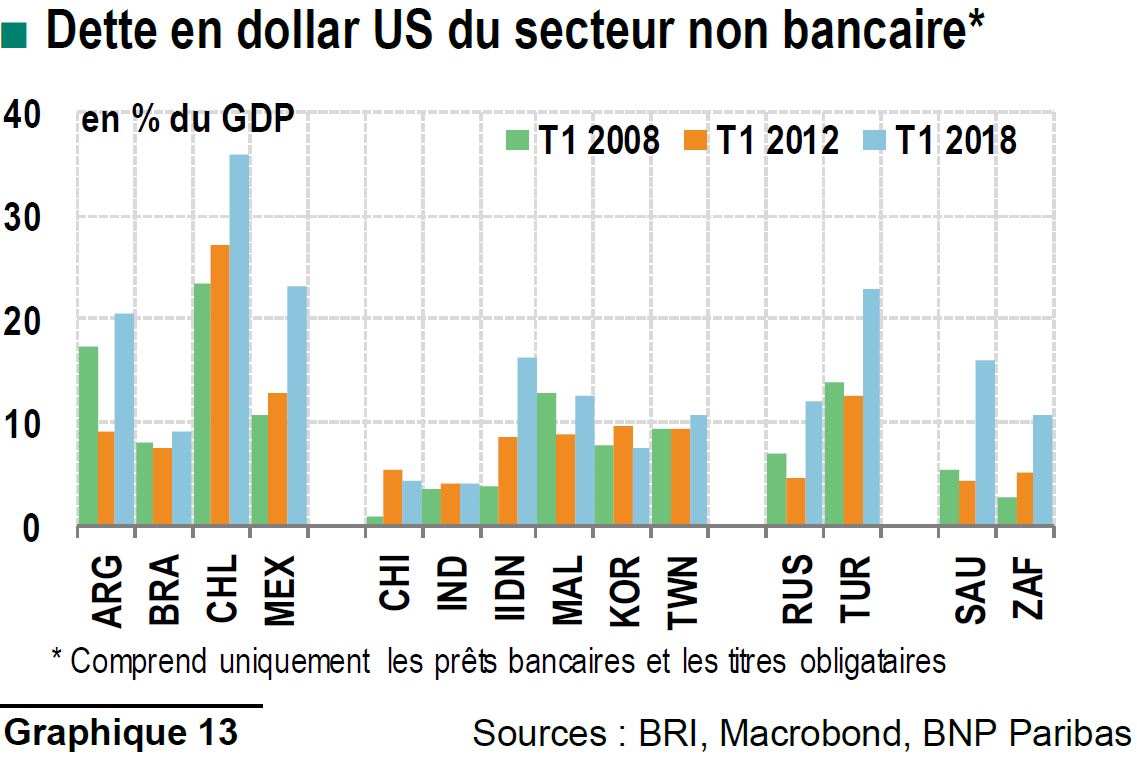

Le cycle de croissance mondial influe largement sur les économies en développement en termes de volumes (commerce international) et, dans de nombreux pays, en termes de prix (matières premières). Le cycle de la politique monétaire américaine et les variations de flux de capitaux, de taux d’intérêt et de taux de change qu’il entraîne, jouent aussi un rôle important.

Un environnement de détente aux États-Unis peut ainsi générer une accumulation de dette en devises dans les pays émergents du fait de la baisse des taux américains, un repli de la prime de risque demandée par les investisseurs internationaux et un raffermissement de la monnaie face au dollar.

Comme l’illustre le graphique 13, plusieurs pays ont vu la dette de leurs entreprises libellée en dollars augmenter considérablement entre 2012 et 2018, atteignant des niveaux bien supérieurs à ceux d’il y a dix ans. Une situation préoccupante car la sensibilité aux hausses de taux américains et à l’appréciation du billet vert s’en trouve accrue, ce qui peut pénaliser la croissance dans ces pays.

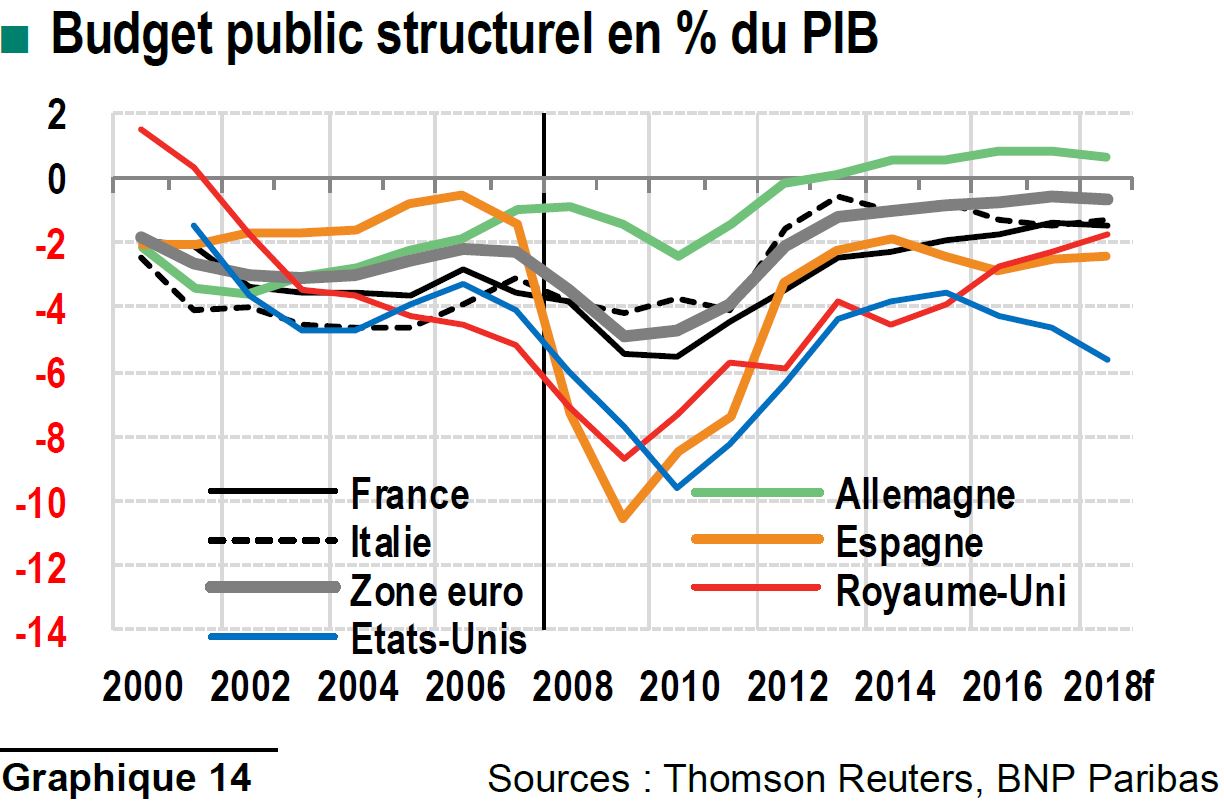

En période de récession, il est crucial d’être en mesure de stimuler suffisamment la croissance au moyen des politiques monétaire et/ou budgétaire. La récurrence des crises, quoiqu’à des intervalles irréguliers, implique, après une politique expansionniste, la reconstitution des marges de manoeuvre en phase de redressement de l’activité pour mieux affronter la prochaine récession. Comme nous l’avons indiqué plus haut, le niveau des dettes publiques est nettement plus élevé qu’il y a dix ans et n’a pas diminué, de manière générale, pendant la phase de croissance actuelle. La possibilité de mener une politique budgétaire expansionniste en cas de croissance négative pourrait s’en trouver limitée. Il est intéressant de voir (graphique 14) que le niveau élevé de la dette publique pourrait constituer un obstacle à la politique budgétaire et non celui des déficits structurels (seul celui des Etats-Unis est plus important qu’avant-crise). La question de savoir si cet obstacle sera déterminant est complexe. D’après Olivier Blanchard, du Peterson Institute for International Economics, le taux d’intérêt moyen sur la dette américaine est historiquement plus bas que la croissance nominale. Si cette situation se maintenait, les Etats-Unis disposeraient d’une marge de manoeuvre sous la forme d’un déficit primaire structurel2. Mais pour les pays à croissance faible, inflation faible et endettement public fort, la situation serait toute autre. La coordination des politiques budgétaire et monétaire (assouplissement quantitative) peut rendre moins contraignante la question du poids de la dette publique.

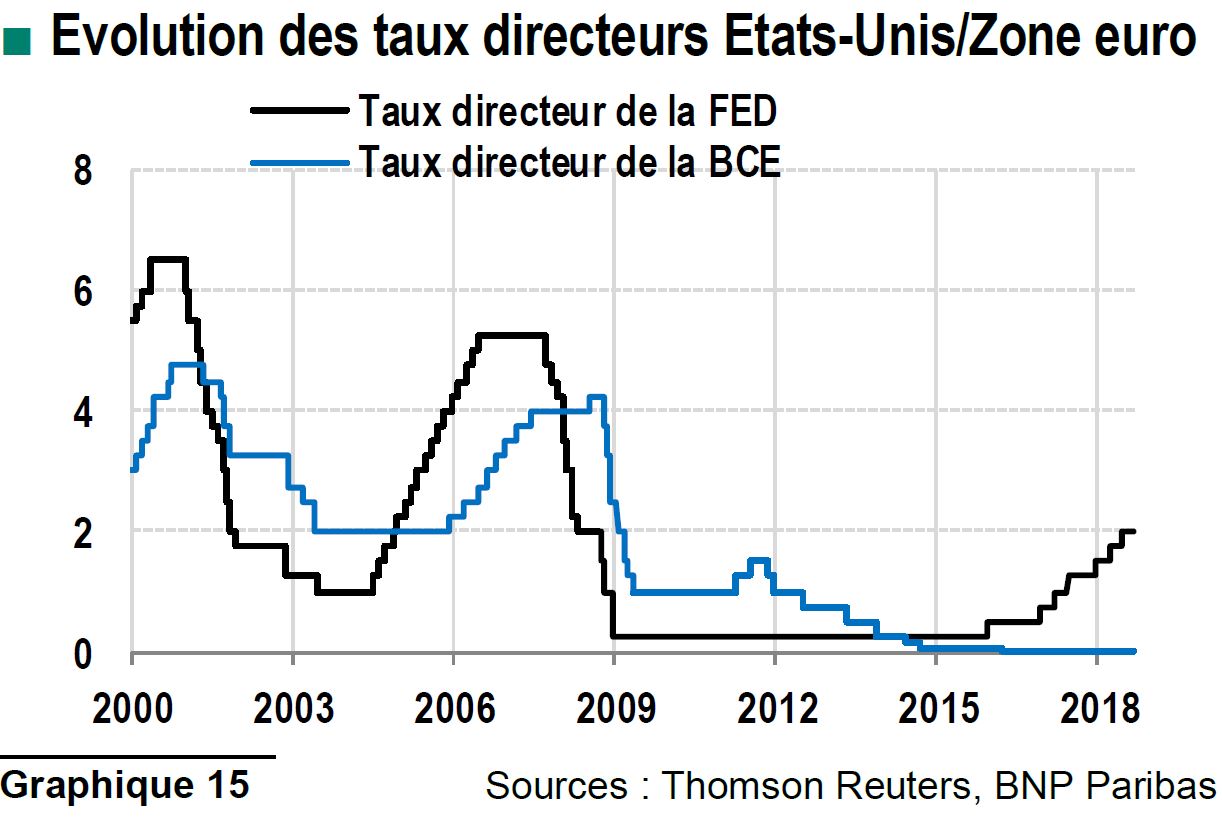

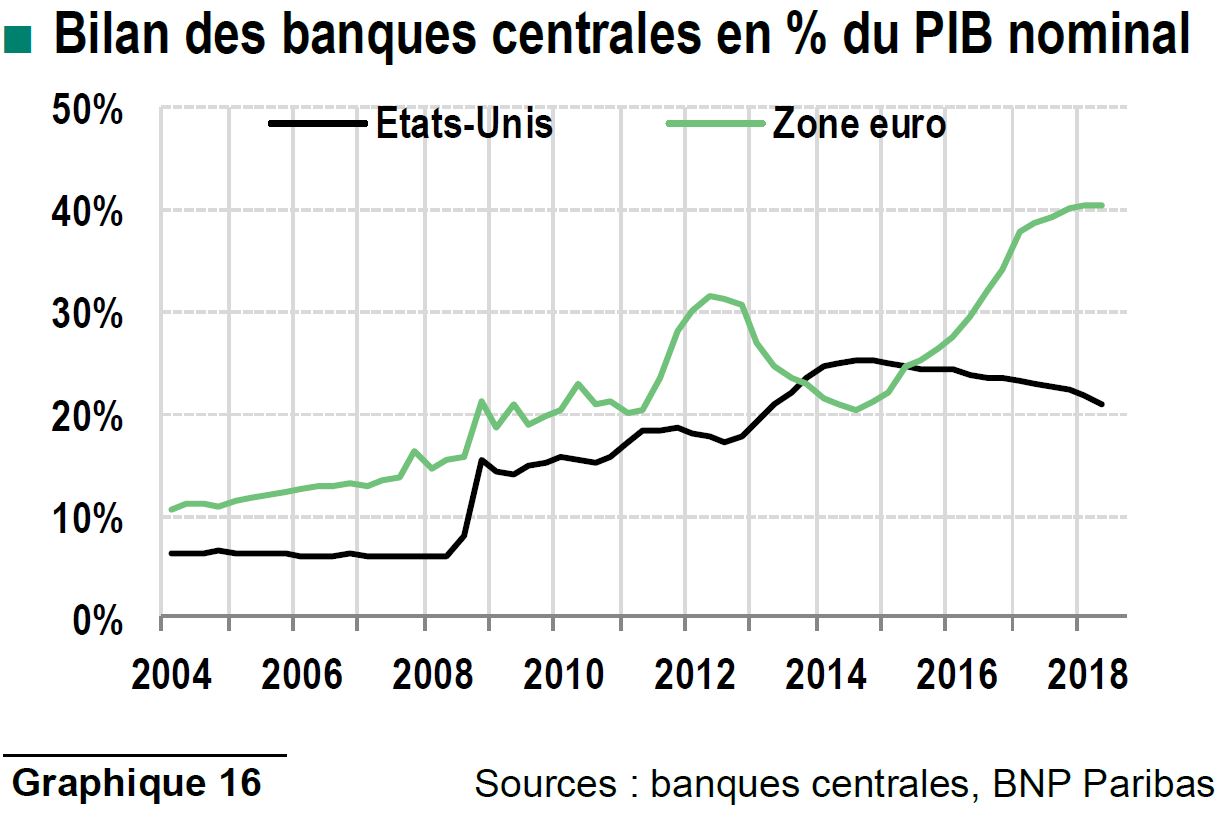

S’agissant de la politique monétaire, les graphiques 14 et 15 donnent un aperçu de l’ampleur de la détente monétaire mise en oeuvre depuis 2008 aux États-Unis et dans la zone euro, avec des taux directeurs proches de zéro (graphique 14) et l’expansion considérable de la taille du bilan de la Fed et de la BCE (graphique 15).

Il y a loin, néanmoins, entre la nécessité théorique de retrouver des marges de manoeuvre en phase de reprise de l’activité, moyennant le relèvement des taux d’intérêt ou la diminution de la taille du bilan de la banque centrale, et ce qui se justifie en réalité compte tenu de l’évolution de l’inflation. Il s’ensuit que la marge de manoeuvre de la politique monétaire devrait rester limitée. Les minutes de la réunion du FOMC, qui s’est tenue les 31 juillet et 1er août derniers, sont à cet égard assez explicites : «Les membres [du Comité de politique monétaire de la Fed]… se sont dits préoccupés par les limites potentielles de l’efficacité de la politique monétaire, avec des taux se situant à la borne inférieure effective (taux BIE)… Les périodes au cours desquelles les taux seront à la borne BIE pourraient devenir plus fréquentes et durer plus longtemps que par le passé… Les mesures de politique budgétaire contracyclique aux États-Unis pourraient être limitées par l’accroissement de la dette publique fédérale… Les membres ont accepté… d’étendre le débat à l’évaluation de stratégies de politiques alternatives potentielles pour remédier à la question de la borne BIE».

La crise financière mondiale de 2008 a eu, dans les années qui ont suivi, une incidence notable sur l’évolution de l’économie mondiale. Toutefois, les effets d’autres évolutions doivent également être pris en compte lorsque l’on compare la situation actuelle à celle d’il y a dix ans : la crise de la dette souveraine dans la zone euro, le ralentissement de la croissance potentielle du PIB, le changement de comportement de l’inflation, le ralentissement de la croissance en Chine, etc. Le tableau est à cet égard mitigé : dans la plupart des pays, le PIB réel par habitant est supérieur à celui d’avant la crise mais au prix d’un effort de relance colossal, en particulier sur le front monétaire. La dette publique n’a pas reculé malgré une croissance soutenue et la forte baisse des taux d’intérêt. L’accumulation de la dette des entreprises en devises de plusieurs pays émergents a renforcé leur sensibilité au resserrement de la politique monétaire américaine ou à l’appréciation du dollar.

Plus important encore, les conditions de restauration, à un niveau suffisant, de la marge de manoeuvre monétaire ne sont pas réunies et la politique budgétaire contracyclique devrait aussi être limitée en raison de la taille de la dette publique plutôt que du niveau des déficits structurels. Autrement dit, au-delà des efforts à fournir pour renforcer l’économie mondiale (réformes structurelles) et éviter les déséquilibres (politique macroprudentielle), il est urgent de réfléchir à la manière d’affronter, le moment venu, la prochaine récession.