Il est important de garder à l’esprit que la rivalité sino-américaine dépasse le seul domaine commercial.

.jpg)

Le 10 mai dernier, les Etats-Unis ont mis à exécution leur menace de relever les droits de douane sur 200 milliards de dollars d’importations chinoises de 10 à 25%. Puis, malgré les avertissements du président Trump, la Chine a riposté en mettant en place de nouveaux droits de douane sur quelque 60 milliards de dollars d’importations américaines, faisant alors plonger les marchés en début de semaine dernière. Cependant, les marchés actions se sont légèrement redressés depuis. Que se passe-t-il et à quoi pouvons-nous nous attendre?

Les investisseurs ont trouvé rassurante la perspective d’une rencontre entre les présidents Xi et Trump à l’occasion du sommet du G20 qui se tiendra à Osaka les 28 et 29 juin prochain, laissant espérer qu’un accord puisse être signé. Par ailleurs, les droits de douane ne concerneront pas les marchandises déjà en transit. Il faudra donc attendre de deux à quatre semaines avant qu’ils n’entrent en vigueur. De plus, la Maison-Blanche a annoncé le 15 mai une prolongation de six mois du délai imparti pour se prononcer sur l’imposition de droits de douane sur les importations automobiles en provenance d’Europe et du Japon.

Cependant, ce différend ne devrait pas être résolu prochainement. Tout d’abord, la rhétorique musclée de Donald Trump devrait plaire à sa base électorale, un facteur important à l’approche des élections de l’année prochaine. Ensuite, les Démocrates au Congrès se sont abstenus de critiquer les droits de douane, apportant un appui tacite à cette politique. De plus, la Chine semble peu encline à revenir sur sa position. Enfin, la réaction plutôt timide du marché n’incite guère Donald Trump à changer de stratégie.

Sur le plan économique, les effets de la guerre commerciale ont été certes limités jusqu’à présent, mais cette situation pourrait changer si les droits de douane sont maintenus et si la menace de taxer toutes les autres importations en provenance de Chine est mise à exécution.

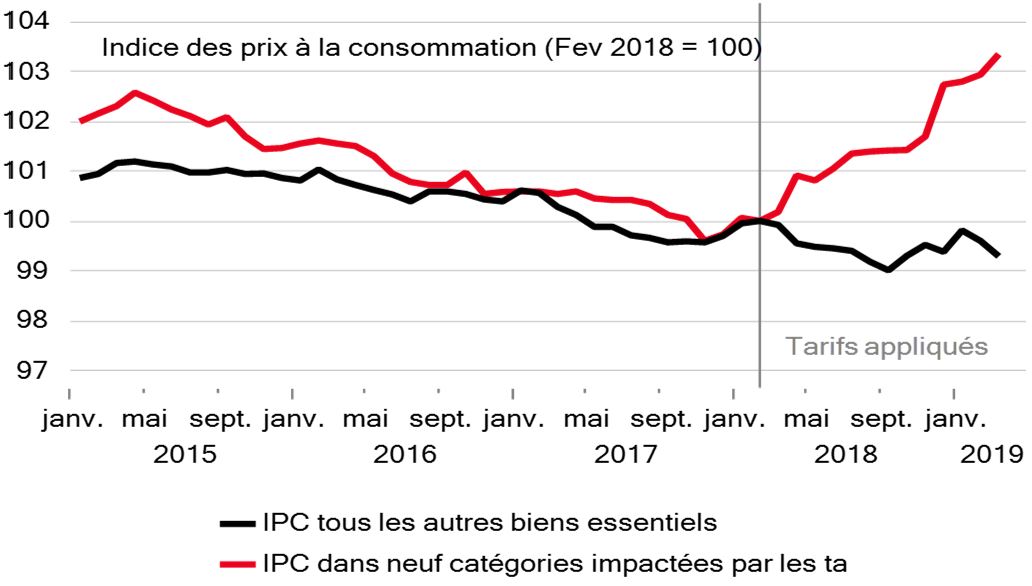

Déjà, les prix à la consommation sur les produits frappés par des droits de douane ont considérablement augmenté, tandis qu’ils continuent de baisser pour toutes les autres marchandises. D’après de récentes études, les prix chinois à l’exportation évoluent très peu. C’est donc le consommateur américain qui supporte l’essentiel du coût des droits de douane. Et de nouveaux droits de douane feraient augmenter les prix d’un nombre de plus en plus important de biens de consommation. Il serait ainsi difficile pour la Réserve fédérale américaine de poursuivre sa politique accommodante.

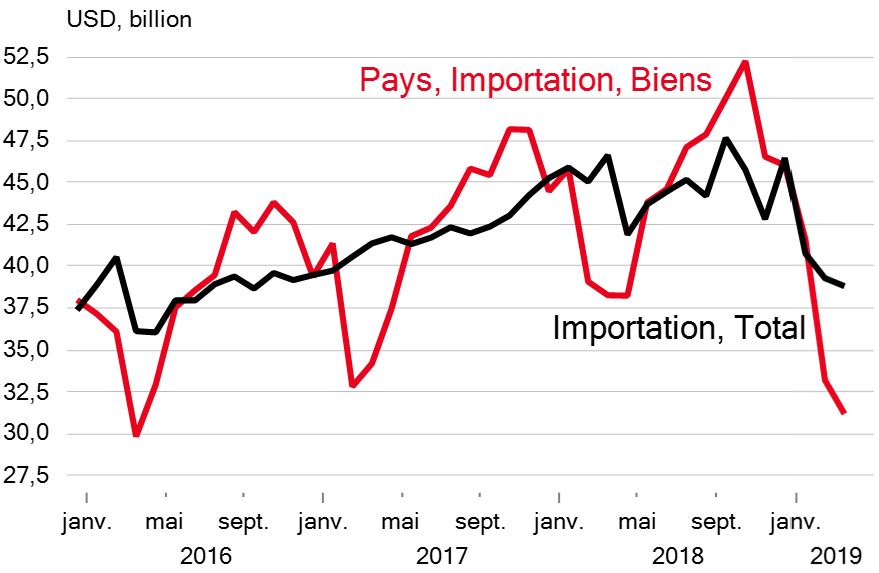

Si la guerre commerciale s’éternise, nous pourrions assister à un net ralentissement de la croissance du PIB global. La confiance dans l’activité manufacturière mondiale et les échanges commerciaux internationaux montrent déjà des signes de faiblesse, qui ont été atténués par des mesures d’assouplissement budgétaire déployées de part et d’autre du Pacifique. Puisque l’économie chinoise est beaucoup plus ouverte que celle des Etats-Unis en termes d’exposition aux échanges commerciaux, elle est susceptible de pâtir beaucoup plus de ce différend. Il est estimé que les droits de douane décidés la semaine dernière pourraient faire baisser le taux de croissance annuel de son PIB d’environ 0,3 à 0,4%. Et des droits de douane de 25% sur l’ensemble des importations restantes lui coûteraient 0,5-0,6% supplémentaires. Par ailleurs, les exportateurs européens, même s’ils ne sont pas au cœur du conflit, en subissent les répercussions.

pour atténuer le ralentissement de la croissance.

Il est important, par ailleurs, de garder à l’esprit que la rivalité sino-américaine dépasse le seul domaine commercial. S’il est vrai que le président Trump affiche de solides convictions protectionnistes depuis des décennies, il est entouré de conseillers qui voient en l’émergence de la Chine un risque pour l’hégémonie américaine. En matière militaire et d’espionnage, la course aux armements est menée aujourd’hui sur le champ des technologies de l’information. On comprend mieux dès lors les raisons qui ont conduit la Maison-Blanche à placer le géant chinois Huawei – leader des réseaux 5G et numéro 2 dans les smartphones – sur liste noire.

Nous restons convaincus qu’il est dans l’intérêt des deux parties de mettre fin aux hostilités commerciales et qu’une solution pourra être trouvée avant la fin de l’année. Par ailleurs, la Chine dispose encore d’une puissance de feu budgétaire importante pour atténuer le ralentissement de la croissance. Cependant, les relations sino-américaines ne seront plus comme avant – les risques se sont donc accrus et les marchés actions pourraient rester vulnérables à toute montée de tension.

Impact des droits de douane imposés sur les prix à la consommation

Sources: SGPB, Datastream, Goldman Sachs, données au 31/03/ 2019

La guerre commerciale fragilise la domination du dollar