La BCE réfléchit à une prorogation anticipée des TLTRO qui arriveront à échéance à partir de juin 2020.

Les marchés boursiers poursuivent leur remontée avec un gain hebdomadaire proche d’1% aux Etats-Unis comme en Europe. Le S&P est en hausse de 6,3% en 2019. Le déblocage temporaire des dépenses publiques aux Etats-Unis est un élément favorable avant la reprise des discussions commerciales avec la Chine cette semaine.

La Fed devrait entériner une pause dans son cycle monétaire voire annoncer un changement de cap sur sa politique bilancielle. Le 10 ans américain cote 2,75%. Les spreads de crédit profitent de l’embellie sur les actions. La dette émergente (358pb) participe au mouvement et affiche un resserrement de 12pb contre Treasuries en cinq séances.

face au ralentissement économique.

Quant à la BCE, la prudence domine face au ralentissement économique. Le Bund à 10 ans se maintient vers 0,20% et les spreads souverains et de crédit se réduisent, notamment sur les financières. Le high yield poursuit son rally à 475pb contre la référence sans risque allemande.

Les intervenants excluent un Brexit désordonné malgré l’absence d’avancées concrètes. Le sterling bondit à 1,31 dollar. Le dollar, globalement en retrait, est l’un des éléments soutenant les actifs risqués... et l’or. Enfin le pétrole perd 2 dollars cette semaine.

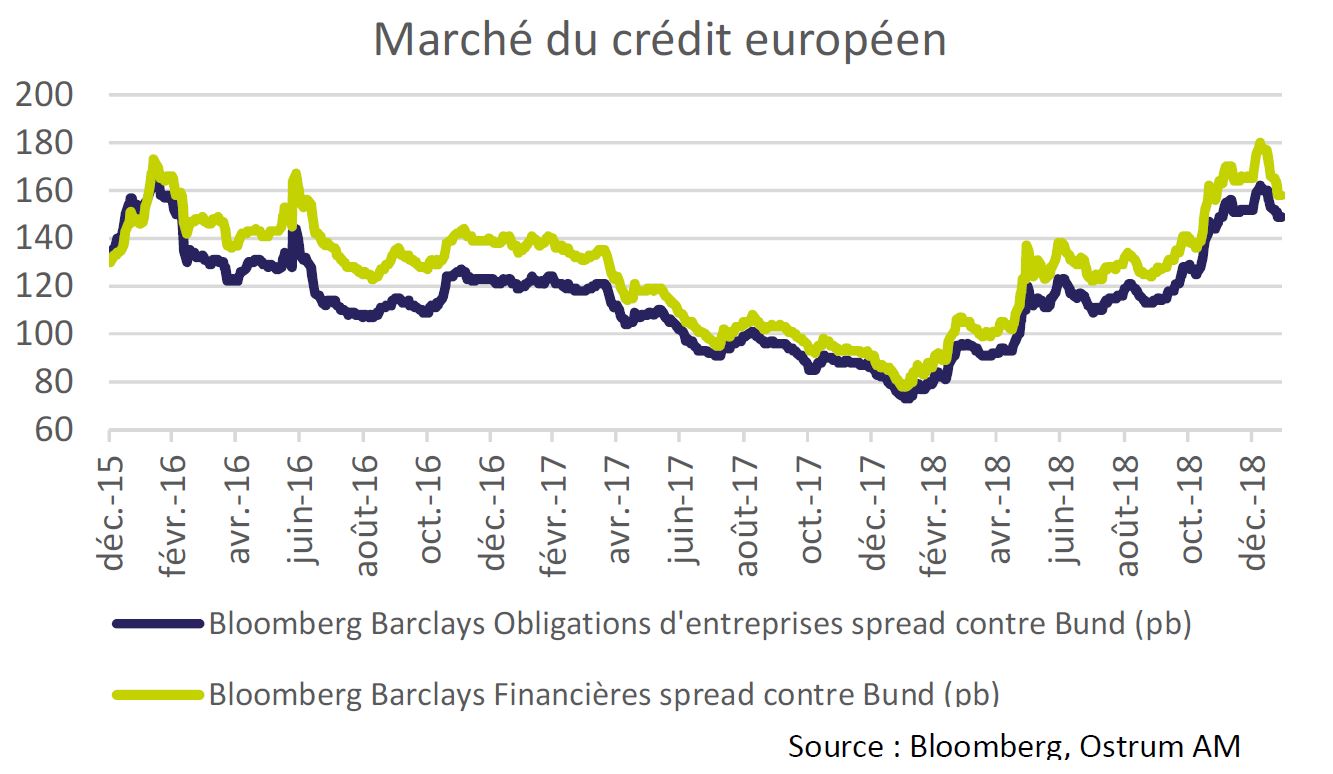

Le marché du crédit européen semble s’améliorer après un début d’année difficile. Les flux se redressent vers cette classe d’actifs largement vendue au 4t 2018.

Les spreads de crédit oscillent autour de 150pb avec une surprime pour les dettes des institutions financières (158pb).

La sous-performance des financières s’estompe néanmoins après les nombreuses émissions (notamment covered bonds) lancées dès le début du mois.

La BCE fait face à une situation économique difficile pouvant remettre en cause la normalisation monétaire. L’inflation ralentit. Le ralentissement prend de l’ampleur en zone euro. Les enquêtes de janvier pointent à la baisse dans la continuité d’une fin d’année dernière sans relief. Une croissance nulle est possible au 1t19.

Sur l’ensemble de l’année, le gouvernement allemand table sur une croissance limitée à 1%a. Le FMI a aussi abaissé à 0,6%a sa projection de PIB italien en 2019. Pis, des signaux de resserrement des conditions de crédit apparaissent en Italie, les banques prenant acte de la situation conjoncturelle dégradée. Or la BCE réfléchit à une prorogation anticipée des TLTRO qui arriveront à échéance à partir de juin 2020. Ces prêts à long terme (4 ans) visaient initialement à rétablir le canal du crédit bancaire dans les économies du sud. Or les TLTRO constituent une part importante du financement des banques de la zone euro. Les banques italiennes (250 milliards d'euros) et espagnoles (170 milliards d'euros) sont les plus dépendantes du financement de la BCE. Leur accès au marché est incertain compte tenu des montants d’emprunts considérables à renouveler avant juin 2019 pour les entités contraintes par le ratio réglementaire de financement à plus d’un an (NSFR).

l’impact des tensions commerciales, du shutdown et de la baisse des marchés.

Ces prêts constituaient aussi un effet d’aubaine pour les banques allemandes et françaises. La BCE doit inciter les banques solides à privilégier le financement par le marché tout en évitant un durcissement fatal aux institutions fragiles.

La Réserve Fédérale se réunit cette semaine. Jerome Powell devrait justifier une pause dans le cycle monétaire (jusqu’en juin) afin d’analyser l’impact des tensions commerciales, du shutdown et de la baisse des marchés. Le WSJ croit savoir qu’une annonce au sujet de la politique bilancielle pourrait intervenir bientôt. Cette rumeur a déjà provoqué une hausse des indices boursiers vendredi. L’objectif (en réalité jamais atteint) de réduire le bilan de 50 milliards de dollars par mois pourrait être revu. Il est possible que le Président de la Fed conditionne la reprise des hausses de taux à la levée des incertitudes. A ce sujet, une solution temporaire permettra de rouvrir le gouvernement fédéral jusqu’au 15 février. C’est un élément positif mais ensuite viendra la discussion sur le plafond de la dette.

L’accord sur le shutdown permet une réouverture temporaire des agences fédérales. Les publications économiques vont donc reprendre. La croissance américaine s’est probablement située entre 2 et 2,5% au 4t18. La consommation des ménages américains a sans doute creusé le déficit commercial et accentué les déséquilibres financiers. Les inscriptions au chômage n’indiquent aucune inflexion dans le rythme soutenu des créations d’emplois. Cela favorise une remontée des taux obligataires mais l’attentisme de la Fed empêchera un retour du 10 ans vers sa valeur d’équilibre de 3,16%. La neutralité prévaut avec toutefois un biais à l’élargissement du spread 10-30a.

En zone euro, la prudence de Draghi maintient le 10 ans sous ses niveaux clé de 0,28-0,30%. L’absence de tendance sur les taux favorise les positions de portage sur les dettes souveraines périphériques. Le succès des syndications de janvier (Italie, Espagne, Portugal, Irlande) donne des marges de manoeuvre aux Trésors. Le spread espagnol à 10 ans s’approche de 100pb. Depuis deux semaines, les investisseurs rachètent le crédit. Les flux sur les ETFs se sont nettement redressés. L’hypothèse des nouveaux TLTRO entretient la tendance à la surperformance des financières. Les cycliques pénalisés l’an passé (dont l’automobile) retrouvent des couleurs. Le high yield profite également de l’embellie sur les actifs risqués. Le spread moyen de la classe d’actifs se resserre de 38pb en 2019. Toutefois, nos signaux techniques relatifs aux indices iTraxx suggèrent la fin du mouvement de resserrement des spreads.

pas croire à un no-deal.

Au Royaume-Uni, le Brexit reste sans issue claire. Les marchés financiers ne veulent pas croire à un no-deal. Dans ce contexte, le 10 ans britannique s’échange autour d’1,32%.

Les marchés d’actions ont accentué leur mouvement haussier en fin de semaine. La posture accommodante de la Fed et la désescalade entre Donald Trump et Nancy Pelosi sont des éléments favorables à court terme. La saison des résultats est globalement bien orientée malgré des déceptions dans le secteur des banques d’investissement. La croissance agrégée des BPA ressort à 13% sur le trimestre. Cela permet une diminution des multiples vers 15-16x les bénéfices de 2019. L’ajustement du dollar et l’optimisme envers les discussions avec la Chine se traduit par une légère surperformance des multinationales après une année 2018 difficile. Ces réactions épidermiques des investisseurs ne suffiront pas à faire monter les cours durablement. L’endettement des entreprises et les mesures de valorisation à plus long terme (CAPE Shiller à 24x) limitent le potentiel haussier du S&P 500.

En Europe, les allocataires relèvent leurs pondérations en actions. Les indices européens gagnent 4-5% en 2019. La rotation sectorielle favorise aussi les cycliques malgré la baisse des indicateurs conjoncturels en raison des décotes apparues en fin d’année. Toutefois, les signaux techniques sont vendeurs sur l’Euro Stoxx 50 et annonciateurs d’une hausse de la volatilité. Des prises de profit nous semblent appropriées à court terme.

Le marché des changes est dominé par la relative faiblesse du dollar entretenue par le report des hausses des Fed Funds. L’euro est en hausse à 1,14 dollar. Le sterling intègre aussi un scénario (trop?) favorable sur le Brexit. La monnaie britannique cote 1,31 dollar.