Les marchés boursiers évoluent dans un contexte singulier mêlant espoir et crainte. Certains phénomènes semblent contradictoires.

Le climat est tendu. Néanmoins, tandis que les conflits géopolitiques rappellent l’époque de la guerre froide, les marchés boursiers évoluent dans un contexte singulier mêlant espoir et crainte. Certains phénomènes semblent contradictoires: les investisseurs allègent leurs positions en actions au profit des obligations alors que de nombreux marchés boursiers enregistrent des hausses proches de pics historiques. Bien que le chômage n’ait pas été aussi faible depuis longtemps, les prix restent stables et la politique monétaire expansive partout sur le globe. Et même si la crise financière mondiale remonte à dix ans déjà, ses répercussions se font encore sentir. Nous sommes confrontés à une situation inhabituelle. Une diversification individuelle est donc de mise, même au-delà des opinions consensuelles.

L’art et l’histoire regorgent de descriptions d’escalades de conflits géopolitiques. La satire mordante de guerre nucléaire Docteur Folamour ou: comment j’ai appris à ne plus m’en faire et à aimer la bombe, réalisée au cinéma par Stanley Kubrick en 1964, dresse une caricature de la guerre froide, la dépeignant comme le fragile Pandémonium de la folie. Peter Sellers, dans le rôle du Docteur Folamour («Dr. Strangelove»), évolue dans un monde susceptible de dérailler à tout moment sous l’effet de coïncidences banales ou de faiblesses humaines.

Trois ans plus tard, Mani Matter a mis en musique le même phénomène avec son inoubliable métaphore de l’allumette qui déclenche des réactions en chaîne de plus en plus absurdes.

à l’Inde, pourtant considérée comme un pays ami depuis longtemps.

Et je me permettrai encore un emprunt à l’histoire de la littérature pour mieux appréhender le présent: dans son roman La Montagne magique publié en 1924, Thomas Mann a consacré l’expression de «grande irritabilité». C’est de cette oeuvre qu’est dérivée la pièce intitulée Die grosse Gereiztheit (la grande irritabilité) qui se joue actuellement au théâtre Schiffbau de Zurich et qui montre comment les membres de la société raffinée du sanatorium de Davos sont soudainement frappés de méchanceté et se cherchent sans cesse querelle. Avec une angoisse croissante, les spectateurs découvrent comment une parole offensante en entraîne une autre. Le roman, quant à lui, s’achève avec le chapitre «Coup de tonnerre», terme qui symbolise le fléau de la Première Guerre mondiale.

Où en sommes-nous aujourd’hui? Peut-on tirer des parallèles entre la «grande irritabilité» d’il y a cent ans, les scénarios de menace de guerre froide et les conflits actuels à l’échelle mondiale?

Les États-Unis et la Chine sont impliqués dans un conflit commercial constituant une réelle rivalité géopolitique qui fera date et qui semble se durcir. Depuis peu, l’administration américaine menace également d’imposer des sanctions douanières à l’Inde, pourtant considérée comme un pays ami depuis longtemps. À Hong Kong, les protestations contre la conduite de la politique ne restent pas sans effet, et les citoyens campent sur leurs positions. Les médias internationaux ne manquent pas de couvrir le phénomène.

De temps à autre, la Corée du Nord lance des missiles à moyenne portée au-dessus du territoire japonais pour continuer d’attirer l’attention du monde. L’économie du Venezuela, pourtant riche en gisements de pétrole, sombre après de nombreuses années de mauvaise gestion. L’Argentine, le Brésil et le Chili plongent dans l’obscurité lors de gigantesques pannes d’électricité. En raison de cyberattaques venant de l’étranger? Parallèlement, les voisins très inégaux que sont le Mexique et les États-Unis ne déploient pas assez d’efforts pour régler leur différend à propos des immigrés clandestins.

des marchés boursiers ont doublé de valeur depuis la crise financière.

En Europe, le Brexit, les tensions concernant la rigueur budgétaire et la montée de l’euroscepticisme sont des sources inhabituelles d’irritabilité. En Suisse, le contrat-cadre avec l’UE polarise la société, et les responsables politiques évoquent également l’introduction d’une «Lex China». Les relations entre l’UE et les États-Unis sont perturbées par des différends relatifs au libre-échange, aux dépenses de défense ou encore au gazoduc germano-russe. Voilà donc une belle brochette de sujets de friction et de querelles tangibles. Et comme si cela ne suffisait pas, nous voyons s’ajouter à la longue guerre par procuration de Syrie un nouveau front sur le détroit d’Ormuz, où un conflit tendu menace entre l’Iran, l’Arabie-Saoudite, Israël et les États-Unis. En arrière-plan se profilent de nombreux foyers de crise persistants en Afrique, notamment en raison de l’initiative chinoise «One Belt, One Road», que d’aucuns qualifient de «diplomatie du piège de la dette». Le monde est-il en train de dérailler?

Les investisseurs sont nombreux à écarquiller les yeux: la plupart des marchés boursiers ont doublé de valeur depuis la crise financière, et ceux des États-Unis ont encore mieux performé. Même l’irritabilité géopolitique, le recul des indicateurs de conjoncture et de confiance ainsi que les dégagements de plus de 145 milliards de dollars opérés depuis le début de l’année dans les fonds d’actions américains n’ébranlent pas les cours.

Les entreprises restent les plus grands acheteurs sur les marchés boursiers résilients. Comment faut-il interpréter cette situation?

Exposons deux constats à cet égard: premièrement, la géopolitique et la bourse ont moins de points communs qu’on ne pourrait le croire. Les entreprises sont pragmatiques; souvent, elles s’adaptent rapidement et discrètement à la nouvelle donne. C’est particulièrement vrai des sociétés américaines, qui ont déjà commencé à identifier des solutions alternatives à leurs importations en provenance de Chine. Rappelez-vous: entre 1955 et 1968 (Traité sur la non-prolifération des armes nucléaires), alors que l’Est et l’Ouest se menaçaient réciproquement d’un apocalypse nucléaire, l’indice américain Dow Jones a vu ses points doubler. Il pourrait y avoir un parallèle – à l’époque comme aujourd’hui – entre une politique monétaire américaine particulièrement expansive et le faible niveau des rendements sur les marchés des capitaux.

Deuxièmement, nous observons que l’économie et les marchés boursiers évoluent rarement de manière synchrone. Ces derniers anticipent fréquemment les développements économiques et sont à cet égard plus fiables que la plupart des prévisions individuelles.

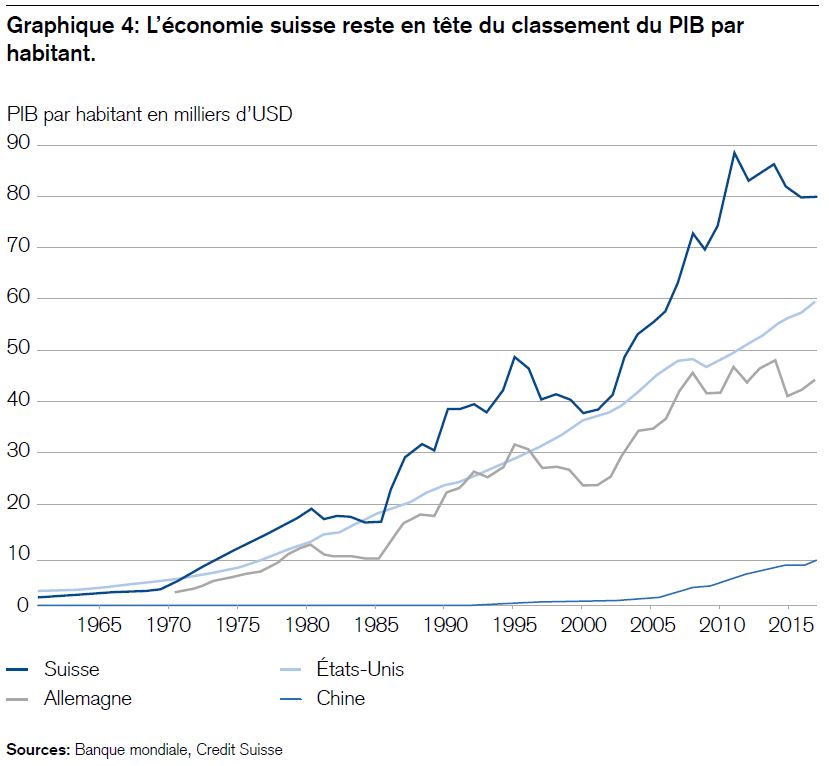

du monde en comparaison des autres nations industrialisées.

Bien que nous ayons déjà parlé, la semaine dernière, de la situation que nous estimons saine sur les marchés boursiers, voici à nouveau l’essentiel en bref:

Opportunités

- Valorisations: alors que les primes de risque des obligations s’affaissent à des planchers de plus en plus bas, celles des actions semblent presque atteindre des sommets par comparaison (7% environ à l’échelle mondiale).

- Politique monétaire: les banques centrales du monde entier prolongent leur stratégie de stimulation monétaire. Nos économistes – tout comme les marchés obligataires – s’attendent à un abaissement des taux directeurs aux États-Unis cette année encore. Par le passé, une telle mesure n’est jamais intervenue de manière isolée. En comparaison internationale, le bilan de la Fed est le plus contracté parmi ceux des grandes banques centrales (p. ex.: Fed américaine: 19% de la performance économique (PIB); BCE: 41%; BoJ: 105%; Banque nationale suisse: 120%). Et les géants relatifs que sont la BCE, la BoJ et la BNS entendent eux aussi maintenir leur politique monétaire actuelle.

- Cycle économique: après le tassement conjoncturel, nous nous attendons à une reprise modérée au second semestre, tirée par la consommation, les coûts du capital et les investissements.

- Révision des bénéfices: les bénéfices des entreprises devraient renouer avec une évolution favorable. Par le passé, leur redressement dans un contexte de faible inflation a généralement dopé les marchés boursiers.

- Marges: l’amélioration des marges des entreprises est en grande partie attribuable à une hausse de la productivité. Nous identifions toujours un potentiel structurel.

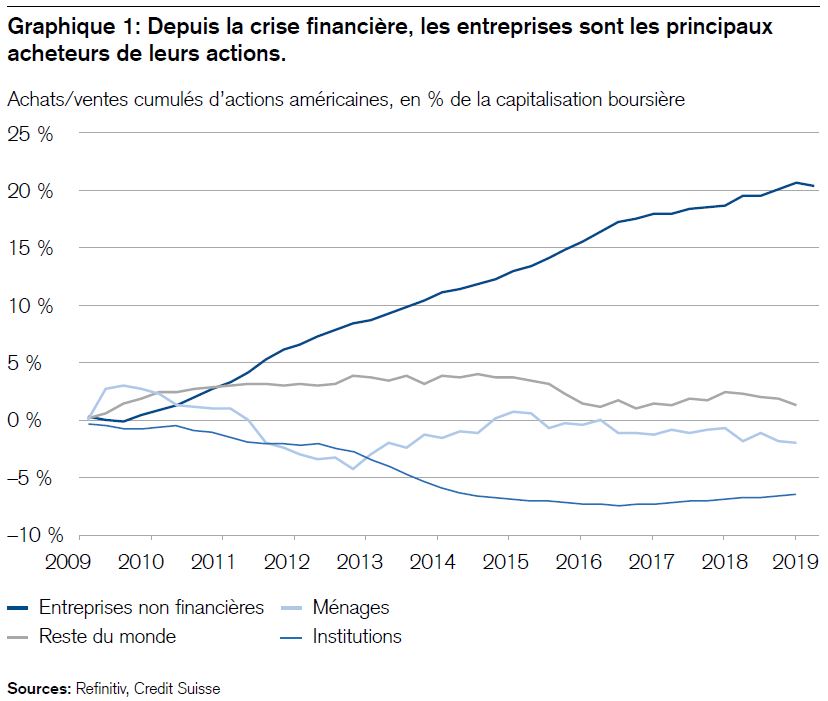

- Scepticisme: le scepticisme prédomine dans les sondages menés auprès de nos investisseurs, un phénomène également confirmé par les statistiques agrégées (graphique 1). Au premier semestre, les investisseurs se sont dégagés de la bourse à hauteur de 145 milliards de dollars aux États-Unis. Depuis 2009, les entreprises américaines ont acheté davantage d’actions propres que les investisseurs institutionnels, privés et étrangers.

Risques

- Géopolitique et conflits commerciaux: en règle générale, il ne faut pas couvrir les risques particuliers mais les diversifier. C’est une approche plus avantageuse et plus durable, mais elle exige un solide processus de placement.

- Incertitudes concernant la conjoncture: d’aucuns craignent que la chute des rendements des marchés des capitaux et l’inversion de la courbe des taux américains pointent vers une récession aux États-Unis. Mais ces évolutions pourraient également indiquer simplement que la Fed abaissera ses taux directeurs – ce qui nous semble plus probable.

- Primes de risque de crédit: en dépit d’un endettement élevé, les primes de risque de crédit sont étonnamment faibles. Ce phénomène s’explique par le fait que les taux d’intérêt historiquement bas allègent le poids de la dette et ne permettent guère une augmentation des revenus pour les institutions de prévoyance avides de rendement. Néanmoins, les obligations onéreuses n’offrent qu’un potentiel de hausse limité.

- Rendements des fonds propres: le niveau élevé des rendements des fonds propres est attribuable à des facteurs qui ne sont pas forcément durables: fonds de tiers, baisses d’impôts et améliorations des marges.

- Rachats d’actions: les entreprises ne peuvent pas rester longtemps les principaux acheteurs de leurs actions. Il faudra d’autres investisseurs à long terme.

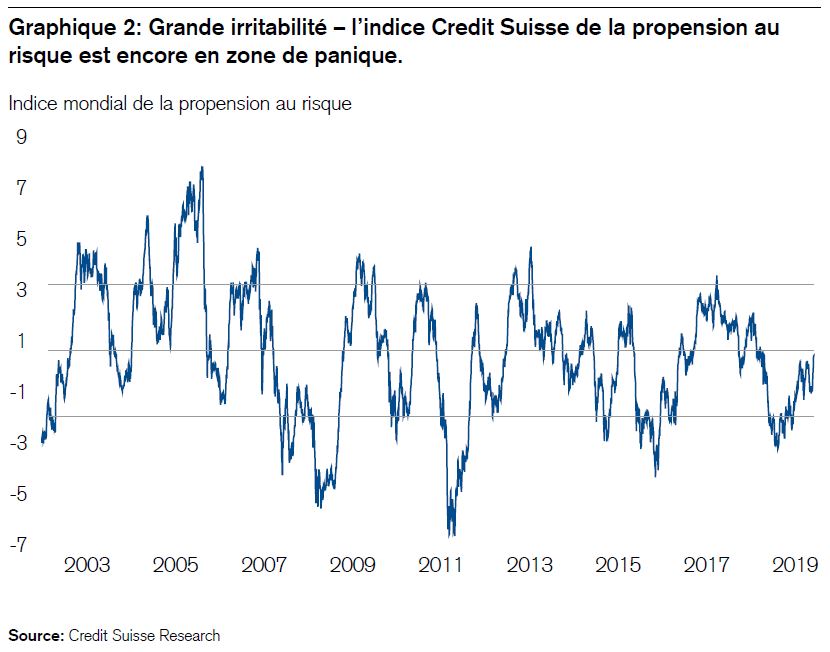

- Terrain glissant: l’indice Credit Suisse de la propension au risque se situe encore dans la «zone de panique», une situation qu’il est possible d’interpréter de manière positive – donc anticyclique – ou négative: le fait est qu’une irritabilité nerveuse règne sur les marchés.

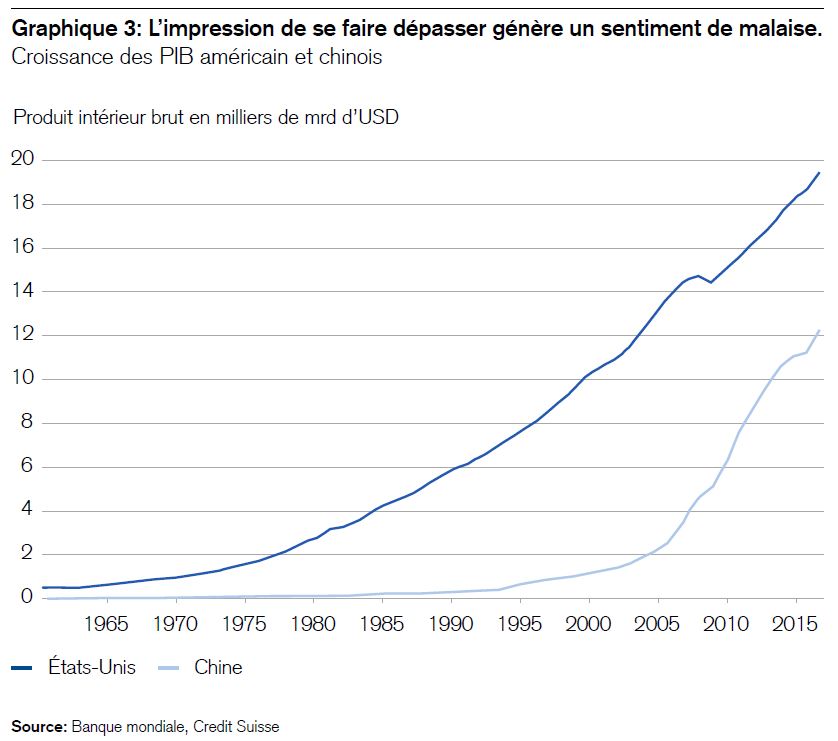

La situation dans laquelle on se trouve dépend de l’endroit d’où l’on vient. La croissance de la Chine, en comparaison de celle des États-Unis, explique pourquoi le conflit commercial ne porte pas seulement sur les avantages de l’industrie chinoise en termes de coûts, mais aussi sur l’incroyable ascension de la République populaire dans l’économie mondiale (graphique 3).

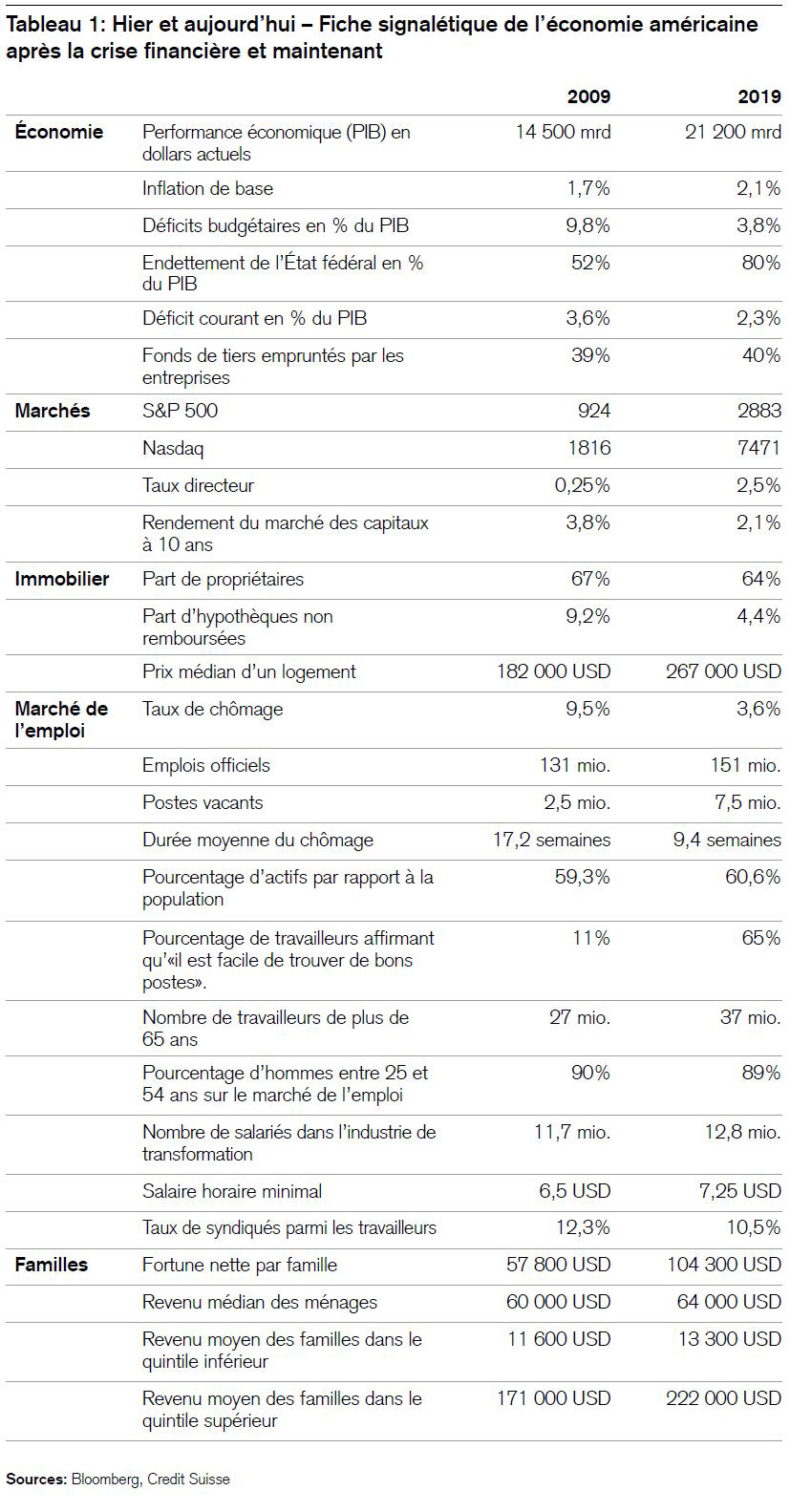

Dans ce contexte, la question la plus fréquemment posée dans mes entretiens avec les investisseurs est celle de savoir comment l’économie et les marchés pourraient évoluer dix ans après la crise financière mondiale de 2009. Une comparaison de l’économie américaine à l’époque et aujourd’hui révèle des similitudes et des différences intéressantes.

Nous pouvons tirer au moins trois enseignements de cette comparaison. Premièrement: le redressement de l’économie américaine s’est opéré lentement après la grande crise financière, jusqu’en 2017 environ. C’est ce qui explique pourquoi il n’est pas encore réellement achevé. Deuxièmement: les inégalités sociales se sont nettement accrues aux États-Unis, un facteur qui justifie en partie l’irritabilité politique. Troisièmement: le recul du chômage est peut-être l’héritage le plus précieux de la crise financière.

À titre de comparaison, voici encore quelques chiffres concernant la Suisse et l’UE. Pendant la même période, le PIB helvétique est passé de 590 milliards à 680 milliards de francs, et celui de l’UE de 12'000 milliards à quelque 17'000 milliards d’euros. En 2009, l’inflation de base en Suisse et dans l’UE a frôlé la déflation, à un niveau de 0,25% environ. Depuis lors, elle s’est stabilisée à près de 0,5% en Suisse et de 1,9% dans l’UE. À l’époque, l’endettement public de cette dernière s’est élevé de quelque 60% à 80%, un seuil auquel il s’est maintenu jusqu’ici. En Suisse, la dette de la Confédération a chuté d’environ 20% à 16%. Le taux de chômage a reculé lui aussi, passant de 10% environ (en 2009) à 7% actuellement dans l’UE, et de 3,6% à 2,6% en Suisse. Après la crise financière, les taux directeurs ont baissé de 4% à 0% dans la zone euro et de 0,4% à -0,75% en Suisse. Et tandis que l’indice Eurostoxx a progressé de 1800 à 3450 points aujourd’hui, le SMI a plus que doublé, s’élevant de 4300 à près de 10'000 points. Une période intéressante.

Enfin, mes très estimés collègues Oliver Adler, chef économiste en Suisse, et Claude Maurer ont exposé les performances magistrales de l’économie suisse dans la dernière édition du «Moniteur Suisse». Certes, les arbres ne montent pas jusqu’au ciel dans notre pays non plus et la dynamique conjoncturelle faiblit nettement, mais notre économie a progressé de manière impressionnante. C’est pourquoi je vous recommande vivement la lecture du Moniteur.

Et en ce qui concerne le PIB par habitant, notre petit pays reste le champion du monde en comparaison des autres nations industrialisées.