La prudence des banques centrales devrait continuer de soutenir les marchés dans les mois à venir.

Au cours des deux premiers mois de l’année, la forte reprise des marchés financiers a été alimentée par le retour de la liquidité. La prudence des banques centrales devrait continuer de soutenir les marchés dans les mois à venir. À cela s’ajoutent les germes d’une reprise en Chine, qui laissent présager une accélération de la croissance en milieu d'année, dont les premiers bénéficiaires devraient être les actions des marchés émergents. Ce scénario positif contraste avec le ralentissement attendu de la croissance aux États-Unis. Selon le positionnement des investisseurs, il y aura une alternance de bonnes et de mauvaises nouvelles, ce qui sera source de volatilité sur les marchés financiers. Par conséquent, un juste équilibre entre les placements défensifs et les placements plus cycliques aura une incidence importante sur la performance des placements.

Après avoir échoué à se défaire assez rapidement des actifs risqués en décembre, les investisseurs ne semblent plus s’inquiéter de la faiblesse actuelle des données macroéconomiques et des résultats mitigés des entreprises. De bonnes nouvelles concernant les négociations entre les États-Unis et la Chine, ainsi que les banques centrales, qui garantissent de plus en plus leur politique de soutien monétaire, ont soutenu tous les actifs risqués.

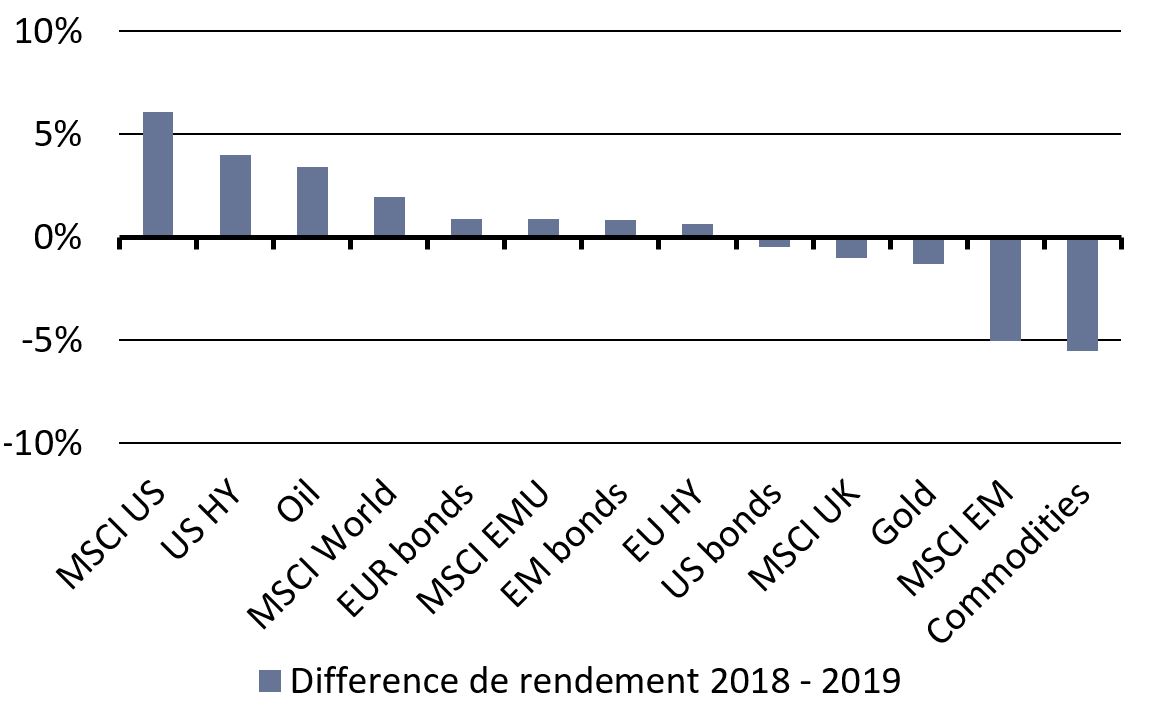

Alors que certaines classes d'actifs ont presque déjà effacé les pertes de 2018, d'autres recèlent encore du potentiel.

Les données économiques américaines ont été plutôt contradictoires en février. La forte baisse des ventes au détail a inquiété les marchés financiers. Cependant, les indicateurs avancés et les données sur la confiance des ménages ont récemment été bien supérieurs aux estimations et laissent entrevoir une solide croissance. En outre, le marché du travail américain demeure extrêmement robuste. Les données macroéconomiques de l’Europe et de la Chine sont récemment restées très décevantes. La croissance économique a été morose au quatrième trimestre et s’est avérée à peine supérieure à zéro dans certaines économies de l'Union européenne. Bien que les indicateurs avancés laissent présager une atonie persistante au cours des prochains mois, la tendance baissière s'est récemment essoufflée et les mesures de politique budgétaire devraient avoir un effet positif. Il y a donc lieu d'être optimiste à moyen terme.

Les statistiques de la Chine ont également été très décevantes. Toutefois, les mesures de politique monétaire et budgétaire prises par le pays ont entraîné en février un redémarrage de la croissance du crédit pour la première fois depuis novembre 2017 (voir graphique ci-dessus). Ceci est de bon augure, y compris pour l’Europe du fait de l’étroitesse des liens économiques avec la Chine. À cela s’ajoutent les signaux positifs sur le front commercial. La phase de négociation, qui devait s'achever le 1er mars, a été prolongée en raison de «progrès substantiels». La probabilité d’un accord entre les deux plus grandes économies a donc considérablement augmenté. Le gouvernement chinois ayant récemment annoncé de nouvelles mesures de relance monétaires qui devraient se propager à l'ensemble de l'économie.

Lors de son audition semestrielle devant le Sénat américain, Jerome Powell, le Président de la Réserve fédérale américaine (Fed), a réaffirmé l’interdépendance entre les données économiques et les décisions de politique monétaire de la Fed et a déclaré que les autorités de surveillance monétaire n'étaient pas pressées de modifier leur politique actuelle. La Fed surveillera la volatilité des marchés si celle-ci devait peser sur l’économie. En outre, le compte-rendu de la réunion du Comité de politique monétaire de janvier a confirmé que la Fed devrait mettre fin à la réduction de son bilan cette année et maintenir donc le statu quo.

En raison du ralentissement attendu de la croissance américaine, nous ne prévoyons pas que la Fed modifiera de nouveau sa position dans l’immédiat. Les autres grandes banques centrales ont aussi fait des déclarations plus prudentes, de sorte que le spectre de la hausse des taux directeurs ne devrait pas resurgir au cours des prochains mois. Nous tablons sur une évolution en dents-de-scie des rendements obligataires, les investisseurs se focalisant tantôt sur le ralentissement de la croissance américaine tantôt sur les signes d’une accélération en Chine. Ce contexte ouvre la voie à une nouvelle performance positive des obligations des marchés émergents. La classe d’actifs est soutenue d’une part par la position prudente de la Fed et d’autre part par une évaluation plus positive de la croissance des pays émergents.

À moyen terme, l’environnement devrait devenir plus favorable aux actions des marchés émergents qu’aux obligations des marchés émergents. Si elles comptent jusqu'à présent parmi les grandes gagnantes de l’année, les actions chinoises recèlent encore un potentiel de rattrapage puisque leur valorisation est encore inférieure d’environ 15% à la moyenne de long terme.

Les avancées sur le front du conflit commercial avec les États-Unis, l’accélération de la croissance du crédit et les révisions à la hausse des résultats devraient continuer de soutenir les actions chinoises cette année. La décision d’augmenter progressivement la pondération des actions A chinoises dans l’indice MSCI devrait drainer des flux de capitaux supplémentaires.

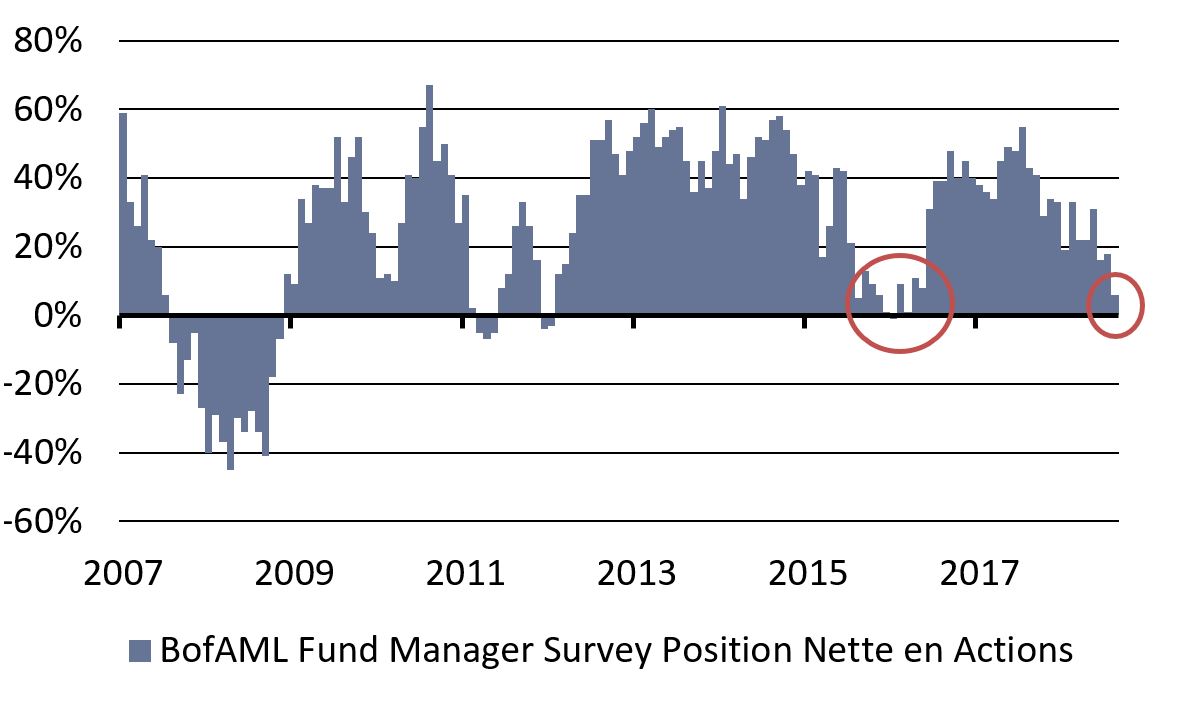

Depuis la forte hausse des marchés des actions, le rapport risque/opportunité s’est détérioré. De nombreux indices évoluent au niveau de résistances importantes. Au début de l’année, nous prévoyions déjà un élargissement de la marge de fluctuation sur les marchés des actions et c’est encore le cas aujourd’hui. Un repli temporaire dû à la flambée des risques politiques connus est donc possible à tout moment. D’un autre côté, le positionnement neutre des investisseurs indique que les marchés des actions recèlent encore un potentiel de hausse.

Lorsque les germes de la reprise se propageront au cours des prochains mois, le comportement des investisseurs sera très vite davantage dicté par la peur de passer à côté, appelée FOMO (Fear of Missing Out), que par le risque et ceux-ci se mettront à courir après les marchés. Un tel revirement plaide également en faveur d’une nouvelle dynamique de hausse dans les pays émergents.

Même si la croissance mondiale continue de s’essouffler à court terme, nous prévoyons que les données se stabiliseront au cours des prochains mois et que le creux sera atteint à la fin du deuxième trimestre. Les économies émergentes devraient être globalement plus robustes, les germes de la reprise laissant de plus en plus présager une accélération de la dynamique économique. Si notre allocation aux actions est neutre, nous privilégions les actions des pays émergents, en particulier de la Chine. Les obligations des marchés émergents ainsi que les obligations à haut rendement restent intéressantes car elles bénéficient de la quête de rendement nouvellement amorcée. Les germes de la reprise devraient également avoir une incidence positive sur les investissements dans les matières premières.