Les investisseurs vont devoir être plus agiles que jamais face à une crise sanitaire qui renforce nombre des tendances qui dominaient déjà l’économie mondiale avant l’épidémie.

«Au début de l’épidémie, quand il n’y avait plus d’espoir et que la ville tout entière était touchée ; quand ceux qui avaient amis ou propriétés à la campagne s’étaient retirés avec leur famille; et que même la ville semblait vouloir fuir… soyez certain que tout le commerce, sauf pour ce qui est de la subsistance immédiate, était, de fait, à l’arrêt complet.» Journal de l’Année de la Peste, Daniel Defoe 1722 (Basé sur les événements de 1665).

Outre l’impact humain tragique, la crise de COVID-19 a eu un effet économique profond. Le confinement a brusquement mis fin à la plus longue expansion économique enregistrée aux États-Unis et a poussé l’économie mondiale dans un repli inédit depuis la Grande Dépression des années 1930.

Malgré les signes de contrôle du virus et les levées de restrictions des gouvernements en matière de mobilité et d’interaction sociale, la reprise risque d’être longue et les effets de la crise sanitaire pourraient se répercuter bien après la fin de l’épidémie.

Dans cet article, nous nous concentrons sur ces répercussions et examinons la façon dont la COVID-19 risque d’affecter les perspectives à plus long terme de l’économie mondiale. Nous réalisons cet examen par le prisme des « Vérités incontournables », ces facteurs que nous avions précédemment identifiés comme déterminants dans les perspectives à moyen terme des économies et des marchés.

Avant l’épidémie, les données démographiques et les tendances de la productivité pointaient vers des perspectives économiques mondiales de croissance modérée et de faible inflation, dans un contexte de disruption dû aux politiques populistes, à la technologie et au changement climatique.

Ces perspectives signifiaient que les taux d’intérêt réels resteraient bas et que les investisseurs devraient faire face à un contexte de changement considérable, marqué par des rendements des indices boursiers peu attractifs.

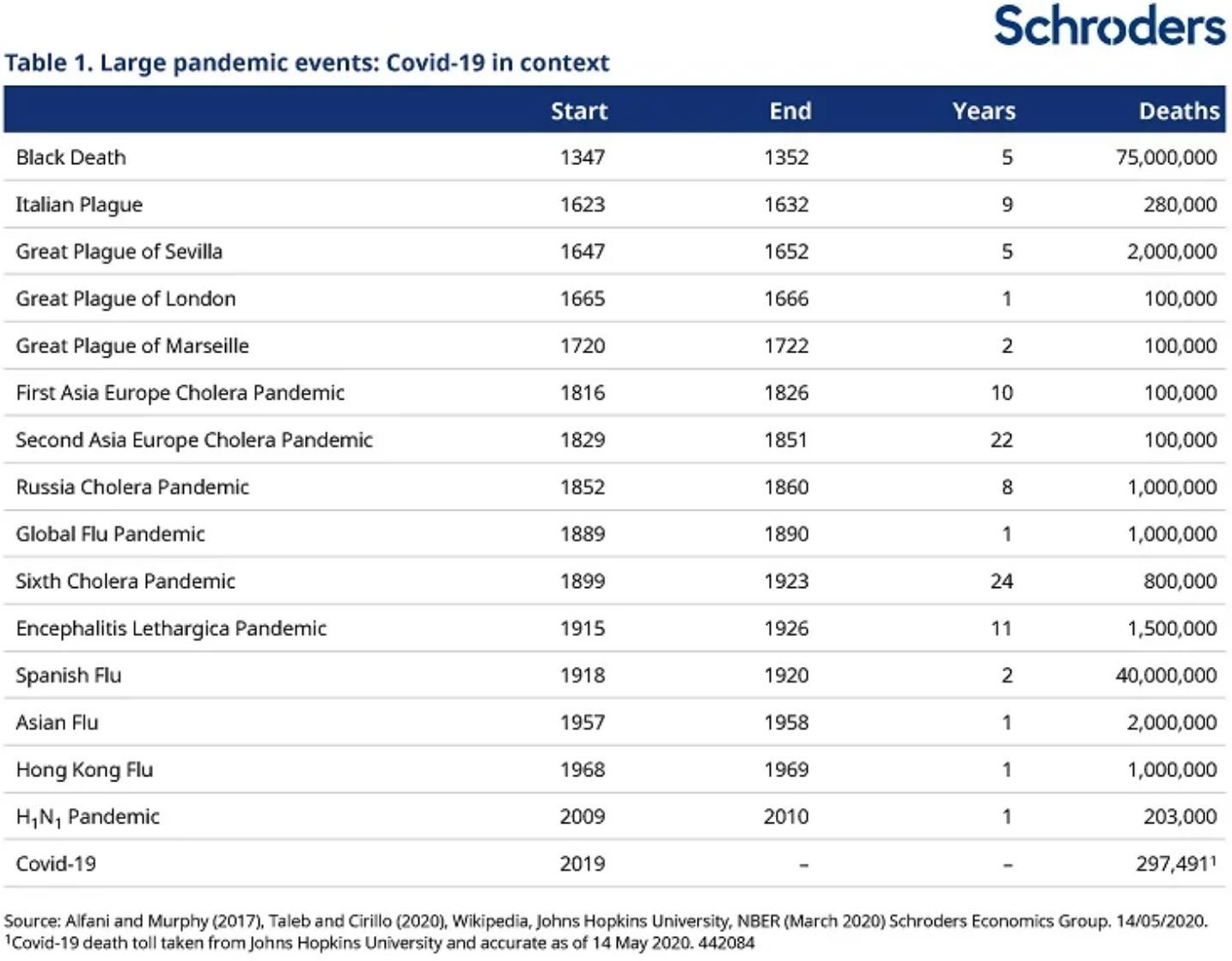

Les études sur les effets économiques des pandémies montrent des effets importants à long terme. La croissance et les rendements des actifs restent faibles pendant une période considérable, jusqu’à 40 ans après la pandémie. Ces études couvrent les épidémies s’étendant de la Peste noire au XIVe siècle à la grippe du H1N1 (grippe porcine) en 2009.

La COVID-19 est le plus souvent comparée à la grippe espagnole de 1918-19, une épidémie qui a coûté 40 millions de vies, soit alors 2% de la population mondiale, ce qui reviendrait pour la population actuelle à 150 millions de décès.

Heureusement, l’amélioration des systèmes de santé et l’action des gouvernements pour éliminer le virus signifient que l’épidémie actuelle ne devrait pas être aussi mortelle. Néanmoins, bien que les gouvernements puissent finalement réussir à réduire l’impact sanitaire, les effets économiques et les coûts de la dette sont importants.

Les pandémies laissent des cicatrices profondes en termes d’impact sur ceux qui y survivent et sur la façon dont ils voient l’avenir. Sur le plan économique, elles modifient l’équilibre entre épargne et investissement au sein de l’économie. Une fois le choc initial dissipé et la maladie contenue, la réaction naturelle des ménages et des entreprises est d’être plus prudents.

Les pays actuellement en phase de déconfinement constatent que les dépenses de consommation sont lentes à se redresser, et l’histoire laisse penser que cela devrait persister.

L’expérience précédente révèle que le choc d’une pandémie pousse les ménages à se constituer des réserves de précaution. Après avoir survécu à l’épidémie, les gens ont davantage conscience de la vulnérabilité de leur emploi et de leurs revenus à la santé, ce qui les incite à épargner davantage en prévision de périodes difficiles. Cela implique un ralentissement de la croissance des dépenses de consommation – la base de la demande et de l’activité économique.

Du côté des entreprises, les études révèlent également une baisse des investissements. Dans la plupart des cas, cette baisse est due à la chute de l’offre de main-d’œuvre en raison de la maladie, ce qui entraîne une augmentation des salaires. La baisse de la rentabilité affaiblit ensuite l’investissement en capital. Aujourd’hui, l’impact sur la population active devrait être nettement moins important en raison des mesures préventives mises en œuvre et du fait que ce sont les personnes âgées qui sont principalement touchées. Nous ne nous attendons donc pas à une hausse des salaires en conséquence de la COVID-19.

Néanmoins, pour de nombreuses entreprises, l’expérience agonisante du confinement, qui a vu se tarir les réserves de trésorerie, aura un effet à long terme sur leur volonté de prendre des risques et d’investir. Comme pour les ménages, le confinement et la chute de l’activité ont sensibilisé les entreprises aux risques. Bien que la politique budgétaire et monétaire s’efforce de compenser les effets négatifs, les cicatrices laissées par la crise vont peser sur les prises de risques et la volonté d’investir.

Intéressons-nous maintenant à quatre thèmes de nos «Vérités incontournables» que la crise du coronavirus est susceptible de renforcer ou d’accélérer.

La combinaison de taux d’épargne plus élevés et d’investissements en capital plus faibles devrait entraîner un ralentissement de la croissance et une baisse du taux d’intérêt à l’équilibre, c’est-à-dire le taux d’intérêt lorsque le chômage est à son taux naturel et que l’inflation est stable.

Le ralentissement de l’investissement va également peser sur la reprise de la productivité et renforcer les effets du ralentissement de la croissance du PIB. Par conséquent, l’épidémie de COVID-19 confirme notre conclusion des «Vérités incontournables» selon laquelle les taux d’intérêt vont rester bas en termes réels pendant une période considérable.

La normalisation tant attendue des taux, qui a été brièvement réalisée aux États-Unis fin 2018, vient encore d’être repoussée.

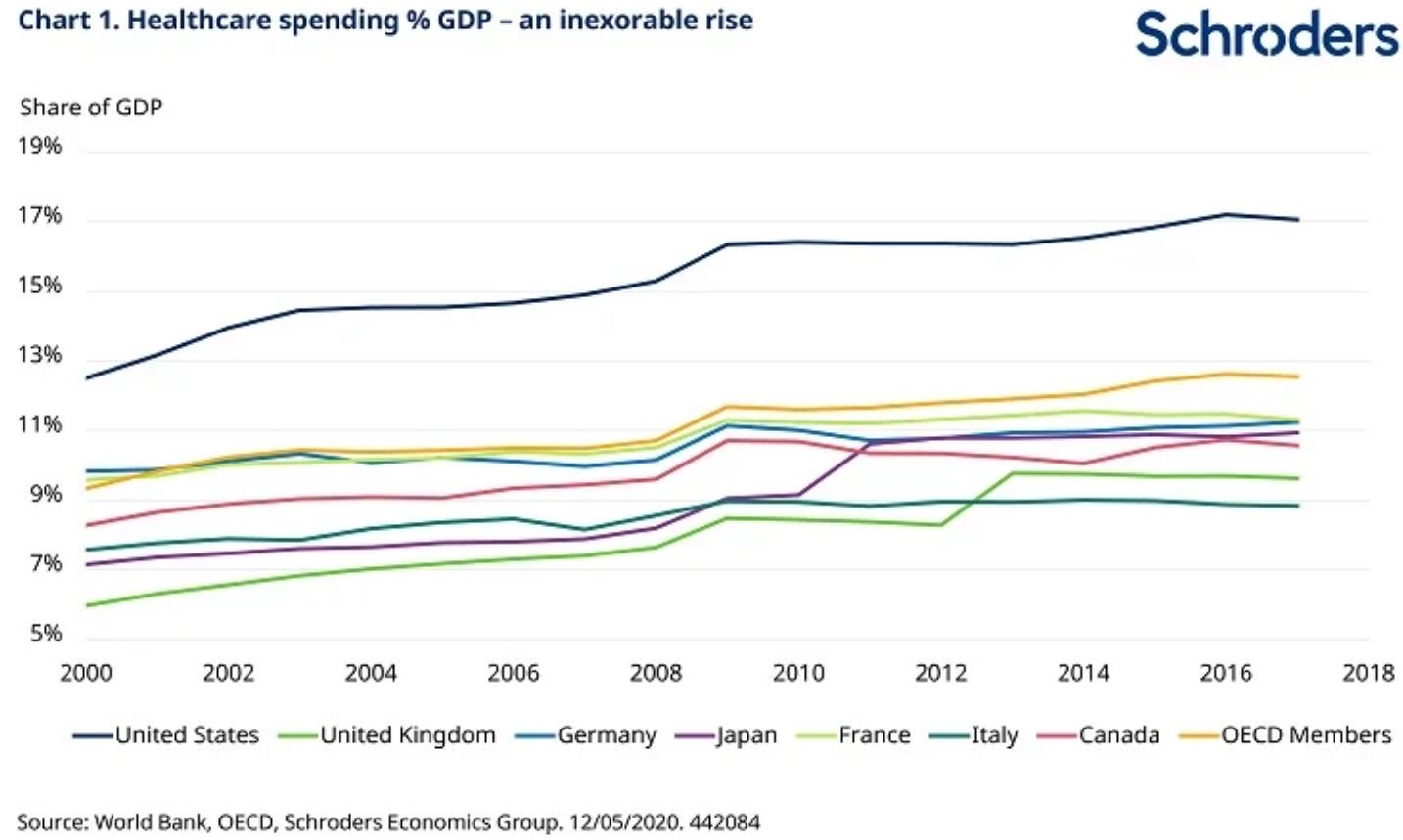

Dans notre article original sur les Vérités incontournables, nous avions indiqué une augmentation des dépenses de santé dans le contexte du vieillissement de la population. Ce thème est plus que jamais d’actualité.

Il s’inscrit dans une tendance plus large selon laquelle les gouvernements devraient jouer un rôle plus permanent dans le soutien de la demande globale au sein de l’économie par le biais des mesures budgétaires. Les dépenses publiques vont augmenter pour compenser le ralentissement de la demande privée. Nous prévoyons notamment une augmentation des dépenses de santé à mesure que les gouvernements vont renforcer leurs systèmes de santé.

À l’image du secteur bancaire qui a dû augmenter ses réserves de protection après la crise financière mondiale il y a plus de dix ans, le secteur de la santé va devoir mieux se prémunir après la pandémie.

La part des dépenses de santé dans le PIB a déjà fortement augmenté en raison des pressions démographiques. Aux États-Unis, les dépenses de santé sont passées de 13 à 17% du PIB depuis 2000, soit le niveau le plus élevé de l’OCDE. En Europe, elles représentent 11% du PIB et ont aussi considérablement augmenté au cours des 20 dernières années (voir graphique 1). Le secteur privé aura un rôle à jouer, mais les dépenses publiques supporteront le plus gros du fardeau au sein de l’OCDE. En 2018, le pays moyen de l’OCDE a dépensé 4’000 dollars par habitant pour la santé, dont les trois quarts étaient des dépenses publiques.

Les dépenses de santé représentent déjà près d’un cinquième des dépenses publiques de l’OCDE.

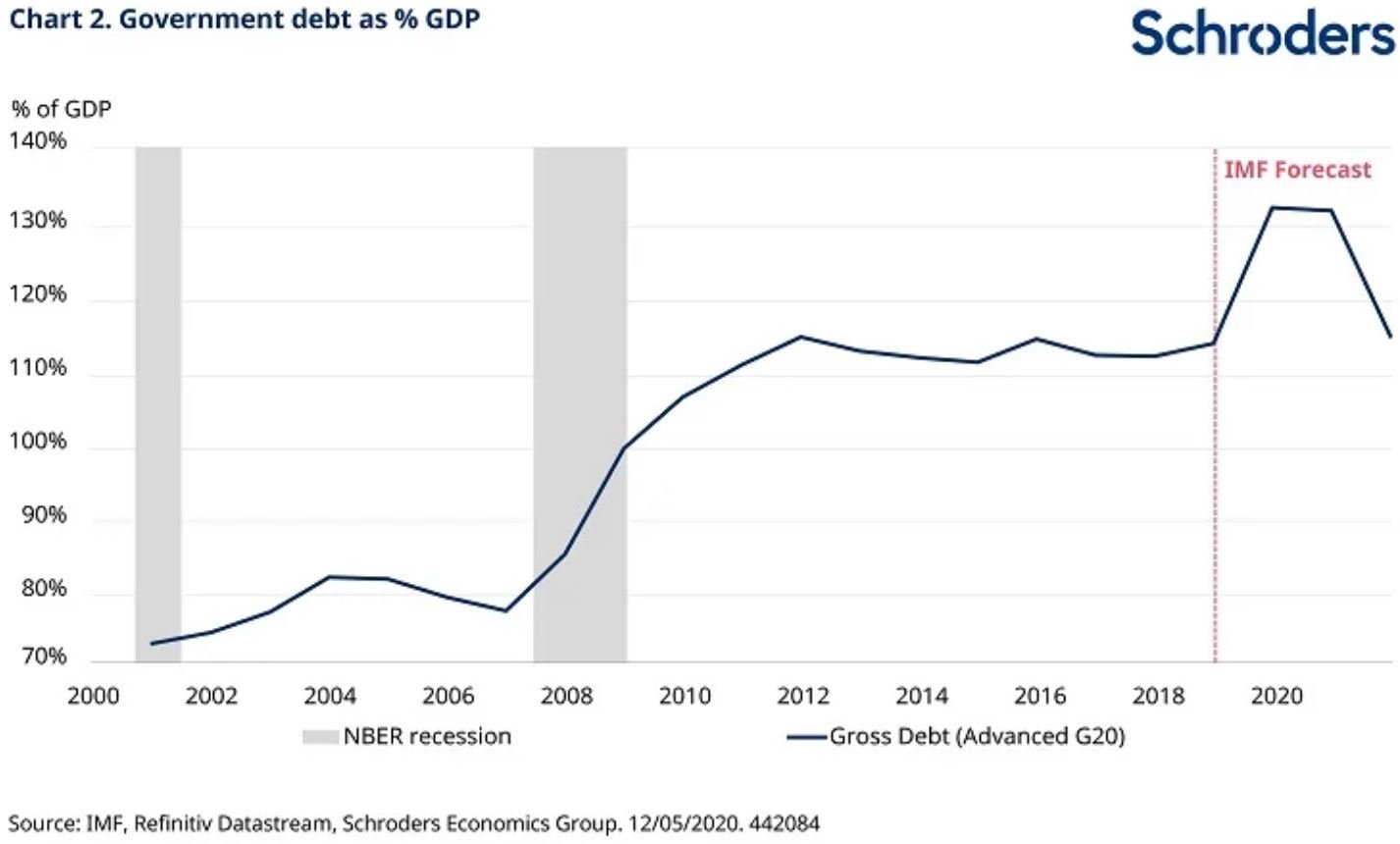

Comment alors financer les ministères, d’autant que le Fonds monétaire international (FMI) prévoit que la dette publique totale des pays du G20 passera à 150% du PIB d’ici la fin de 2021 (voir graphique 2 ci-dessous), en grande partie en raison de la COVID-19?

Les gouvernements vont faire face au choix désagréable d’augmenter les impôts ou de réduire les dépenses publiques pour contenir les déficits budgétaires.

Selon nous, il est de plus en plus probable que les gouvernements optent pour la répression financière (c’est-à-dire maintenir les taux d’intérêt inférieurs à la croissance nominale du PIB) pour réduire leur ratio dette/revenu. Une telle politique pourrait être mise en œuvre par le biais d’une combinaison d’achats d’emprunts d’État par les banques centrales (QE), d’un contrôle direct de la courbe des taux (comme on l’a vu au Japon) et d’une réglementation obligeant les investisseurs à détenir des emprunts d’État.

La répression financière comme moyen de réduire les ratios d’endettement a été utilisée auparavant, notamment après la Seconde Guerre mondiale et depuis la Crise financière mondiale. Cependant, elle prend du temps et peut être compromise dans un monde de libre circulation des capitaux.

Par conséquent, beaucoup considèrent que l’orthodoxie économique actuelle va être mise à mal par un mouvement de populisme et estiment que la dette sera réduite non pas par la répression financière, mais par l’inflation.

Dans ce contexte, le populisme, l’une des forces disruptives mises en avant dans notre article sur les Vérités incontournables, entraînerait les gouvernements à limiter l’indépendance des banques centrales, à s’éloigner de leurs objectifs d’inflation et adopter des politiques telles que la théorie monétaire moderne (TMM), ou à imprimer de l’argent et le réinjecter directement dans l’économie.

Le résultat serait alors une hausse de l’inflation, voire une hyperinflation. Les ratios dette/PIB diminueraient, mais ceux qui se souviennent des années 1970 savent que ces politiques ne rendent pas les gouvernements populaires.

En effet, compte tenu de l’évolution démographique vers une population plus âgée, une inflation élevée constituerait un suicide électoral pour les gouvernements, car elle frapperait une partie essentielle de l’électorat en réduisant la valeur réelle de son épargne et de ses pensions.

Néanmoins, les difficultés économiques post-COVID-19 devraient créer des conditions favorables au populisme.

La croissance des salaires réels restera faible et les inégalités de revenus pourraient encore augmenter. Ces dernières devraient être renforcées par l’accélération de la technologie après la crise.

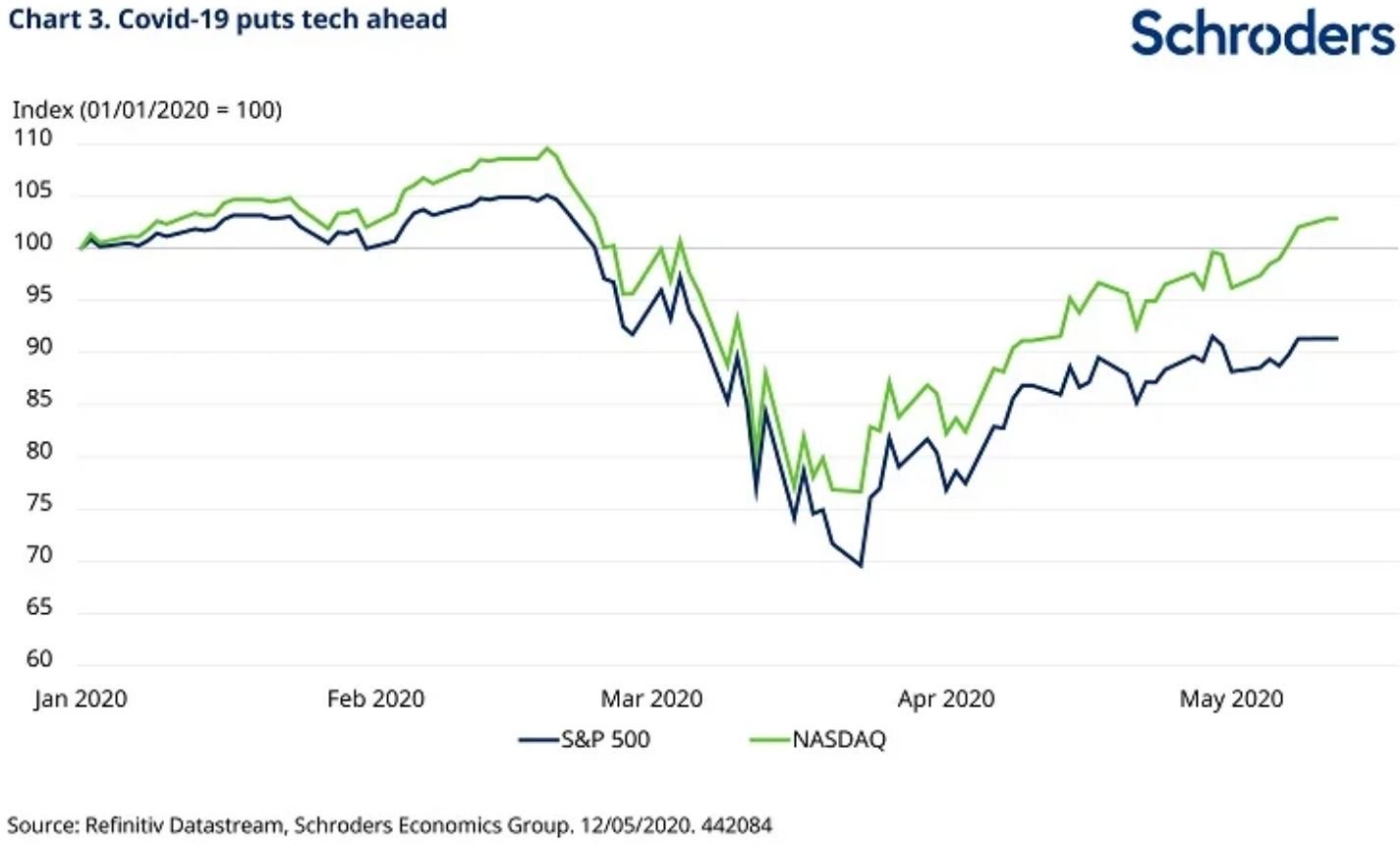

Deux forces sont ici à l’œuvre. La première est l’effet «crise comme mère de l’invention», l’obligation de rester à la maison ayant favorisé les commerces en ligne, la visioconférence et tous les aspects du travail à distance.

La COVID-19 a de fait accéléré la mort des rues commerçantes, et les bureaux pourraient être les suivants. Le confinement a contraint les entreprises à innover et à s’adapter au télétravail.

Il n’est pas surprenant alors que les entreprises technologiques (représentées par le Nasdaq dans le graphique 3 ci-dessous) aient été les plus performantes lors du récent rebond des marchés actions américains.

Les performances passées ne présagent pas des performances futures et peuvent ne pas se reproduire.

La deuxième force est un effet à plus long terme. En effet, l’expérience de COVID-19 oblige les entreprises à repenser leurs chaînes d’approvisionnement. Les difficultés de déplacement et la nécessité de rendre les chaînes d’approvisionnement plus résilientes sont susceptibles d’accroître la diversité des fournisseurs. Il n’est pas exclu, dans certains cas, que certaines entreprises fassent le choix de rapprocher la production. Dans la mesure où les écarts de salaires entre les marchés développés et émergents restent importants, cela risque de se traduire par une accélération de l’automatisation davantage que par une augmentation de la demande de main-d’œuvre locale. L’intelligence artificielle et la robotique pourraient être les grands gagnants de cette crise, ce qui donnerait un coup d’accélérateur à la quatrième révolution industrielle.

Une production intérieure, plutôt qu’internationale, plus importante est un autre frein à la mondialisation, qui a déjà souffert de la guerre commerciale entre les États-Unis et la Chine. Ce revirement économique devrait toutefois prendre du temps. À court terme, la plus grande menace est une détérioration des relations entre les deux superpuissances, qui ne cessent de s’accuser mutuellement de l’origine et de la propagation du virus.

À plus long terme, l’évolution accélérée des technologies devrait augmenter la productivité en réduisant bon nombre des intrants associés à l’activité, comme les frais de déplacement et l’entretien des bureaux. Plus immédiatement, cela signifie des pertes d’emplois pour les secteurs de l’économie qui accompagnent l’activité des entreprises, comme les agences de voyages, les compagnies aériennes et les gestionnaires d’espaces de bureaux.

L’IA et la robotique pourraient affecter l’emploi sur les marchés émergents en cas de volonté de réduire les chaînes d’approvisionnement.

Bien que l’économie accroisse au final sa productivité, les travailleurs vont être contraints, dans l’immédiat, d’acquérir de nouvelles compétences ou de déménager pour se faire une place dans la nouvelle économie. Cela risque d’accroître le sentiment d’insatisfaction ressentie envers l’économie et d’intensifier la recherche de solutions populistes.

Le principe du «gagnant qui remporte tout» de la technologie signifie que le creusement des inégalités va se poursuivre au cours de cette phase, accentuant encore une fois la recherche de solutions populistes. Comme nous l’avons vu, les gouvernements pourraient se trouver dans une situation délicate : il est peu probable qu’ils aient la marge de manœuvre budgétaire nécessaire pour limiter une partie de cette pression par une augmentation des dépenses.

L’économie mondiale est toujours au milieu de cet « arrêt complet » que décrivait Daniel Defoe il y a quelque 300 ans. Toutefois, les investisseurs se projettent au-delà du ralentissement immédiat pour anticiper la forme que prendra l’économie post-COVID.

Selon nous, le virus devrait renforcer les tendances qui sous-tendaient l’activité avant l’épidémie, en défiant le rythme de croissance, en créant une pression accrue sur les finances publiques et en augmentant les inégalités à mesure que va augmenter la pénétration des technologies.

L’intervention des gouvernements et la menace du populisme vont s’accroître et les investisseurs vont devoir être plus agiles que jamais pour atteindre leurs objectifs face à ces Vérités incontournables.