Les marchés s’intéressent à présent aux résultats des entreprises, les premières publications étant attendues cette semaine outre-Atlantique.

Dernières nouvelles du COVID-19

- «Le pic est derrière nous, à supposer toutefois qu’il n’y ait eu qu’une montagne à passer», a déclaré Daniel Koch, de l’Office fédéral de la santé publique.

- Malgré une tendance positive à un aplanissement de la courbe des cas confirmés en Europe, les progrès du virus à Singapour et au Japon nous rappellent les risques d’une deuxième vague d’infection.

- La semaine dernière, l’Autriche, le Danemark, la Norvège et la République tchèque ont annoncé des mesures d’assouplissement progressif du confinement et d’autres pays européens y réfléchissent.

Scénario de base: récession puis reprise en U (probabilité: 50%)

- Sur le modèle de la Chine, nous tablons sur une chute de la production de l’ordre de 10-20% en Europe et aux Etats-Unis au premier semestre 2020.

- Les données européennes indiquent toutefois que le choc de l’offre pourrait excéder nos hypothèses.

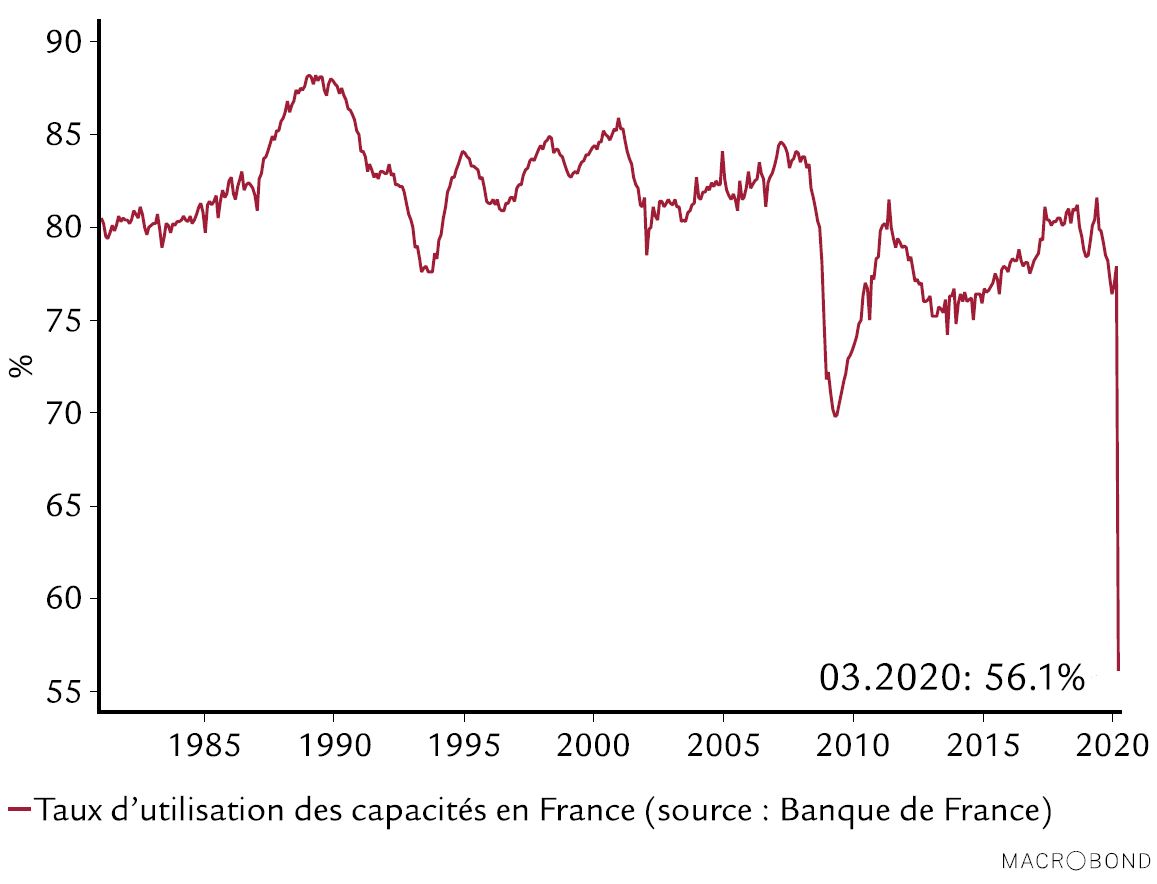

- Le taux d’utilisation des capacités de la France a chuté à 56,1% en mars (voir graphique ci-dessous).

- Le Secrétariat d’Etat suisse à l’économie laisse entendre que la croissance du PIB pourrait se révéler très inférieure à son estimation officielle de -1,5% annoncée le 19 mars.

- En Chine, l’activité économique reprend, mais la consommation reste timide, comme l’indiquaient des ventes hebdomadaires d’automobiles très en deçà de la moyenne à long terme.

Autres scénarios possibles

- Le scénario négatif (probabilité: 30%) prévoit une nouvelle crise financière. Une deuxième vague de contamination en Asie induit un risque supplémentaire.

- Le scénario optimiste (probabilité: 20%) suppose une baisse rapide du nombre de nouveaux cas, la généralisation du dépistage ou encore la découverte d’un traitement ou d’un vaccin.

Réaction des marchés financiers

- Les actions se redressent toujours, soutenues par les mesures budgétaires et monétaires prises partout dans le monde et par la perception d’une progression moins rapide de la pandémie. Les écarts de crédit (aussi bien obligations privées de premier ordre que haut rendement) ont encore diminué.

- L’évolution de la pandémie continue d’influencer les marchés, d’autant plus à l’heure des premières tentatives de levée des restrictions dans certains pays d’Europe.

- Les marchés s’intéressent à présent aux résultats des entreprises, les premières publications étant attendues cette semaine outre-Atlantique. Les perspectives annoncées par les dirigeants aideront à réapprécier les valorisations des actions.

Facteurs à surveiller d’ici au 20 avril

- Médicaux: l’Amérique du Nord et le Royaume-Uni annoncent une baisse des nouveaux cas. Pas de nouvelle accélération de l’infection ailleurs.

- Budgétaires et monétaires: le filet de sécurité existant devrait contribuer à stabiliser les marchés.

- Conjoncturels: publication des chiffres du PIB chinois du premier trimestre le 17 avril.

Chute libre du taux d’utilisation des capacités en France