Sur le modèle de la Chine, nous anticipons une chute de la production de l’ordre de 10 à 20% en Europe et aux Etats-Unis au premier semestre 2020.

Dernières nouvelles du COVID-19

- La semaine dernière, la Chine a levé d’autres restrictions, comme l’interdiction de voyager décrétée en janvier, mais l’entrée des étrangers est interdite pour éviter une nouvelle vague de contamination.

- Le nombre de cas augmente toujours en Europe, mais un peu moins vite. Si la République tchèque semble le mieux réussir à stabiliser la courbe des nouveaux cas, les systèmes de santé italien, espagnol et français restent en grande difficulté.

- Les nouvelles mesures de confinement annoncées aux Etats-Unis et au Royaume-Uni ont induit une nouvelle révision en baisse des estimations de PIB.

Scénario de base: récession puis reprise en U (probabilité: 50%)

- Sur le modèle de la Chine, nous anticipons une chute de la production de l’ordre de 10-20% en Europe et aux Etats-Unis au premier semestre 2020. La production devrait retrouver ses niveaux de fin 2019 au plus tôt fin 2020.

- Des mesures budgétaires et monétaires contribuent à prévenir un choc durable de la demande.

- La semaine dernière, la Suisse a lancé un programme public de prêt aux PME de 20 milliards de francs, qui a déjà suscité 30’000 demandes.

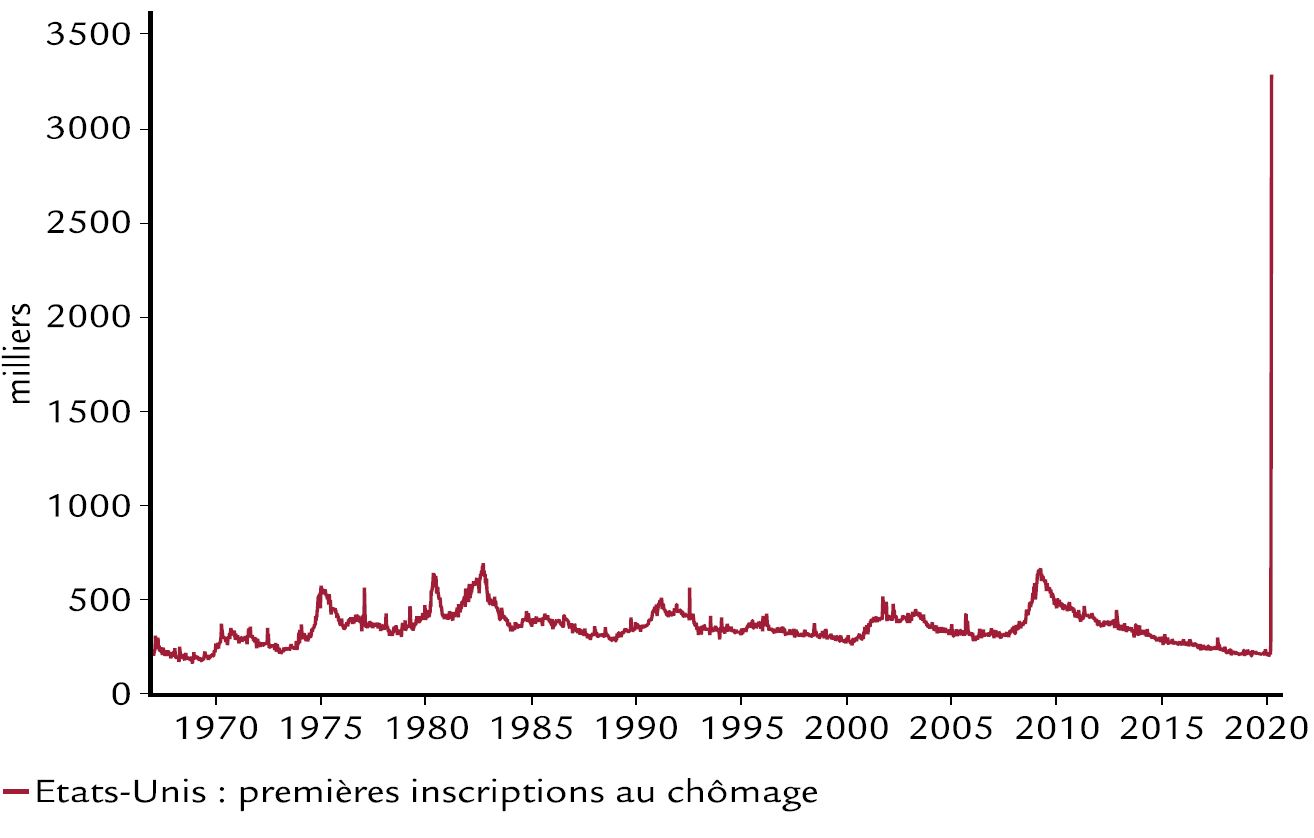

- Aux Etats-Unis, où le chômage partiel n’existe pas, pas moins de 3,3 millions d’individus se sont inscrits au chômage lors de la semaine 12 (graphique ci-dessous).

Autres scénarios possibles

- Le scénario négatif (probabilité: 30%) prévoit une nouvelle crise financière. Une deuxième vague de contamination en Asie induit un risque supplémentaire. Les actions ne remontent pas et le PIB suit une évolution en L au second semestre 2020.

- Le scénario optimiste (probabilité: 20%) suppose une baisse rapide du nombre de nouveaux cas, la généralisation du dépistage ou encore la découverte d’un traitement ou d’un vaccin.

Réaction des marchés financiers

- Les marchés sont remontés la semaine dernière, les obligations souveraines et privées, ainsi que les actions, accueillant favorablement des mesures courageuses de politique budgétaire et monétaire.

- Les marchés actions sont devenus intéressants pour les investisseurs de long terme. A court terme, toutefois, le marché restera volatil avec le retour de l’attention sur l’évolution du virus, surtout chez les poids lourds économiques que sont le Royaume-Uni et les Etats-Unis, qui nous réservent sans doute encore des mauvaises nouvelles.

- Les obligations de premier ordre devraient poursuivre leur redressement grâce au soutien des banques centrales mais, ici aussi, les investisseurs devront compter sur une forte volatilité.

Facteurs à surveiller d’ici au 6 avril

- Sanitaire: baisse des nouveaux cas en Europe.

- Budgétaires et monétaires: avancement du projet d’euro-obligation commune («coronabond») pour soulager les problèmes budgétaires de l’Italie.

- Conjoncturels: nouveau bond des inscriptions au chômage aux Etats-Unis. En Chine, la consommation de charbon devrait confirmer une reprise de l’activité mais l’indicateur clé sera le rebond éventuel de l’indice des directeurs d’achats.

Envolée des premières inscriptions au chômage