Les chiffres de l’inflation aux USA ont profité à la bourse, mais on ne saurait affirmer avec certitude que ce sera le coup d’envoi d’un rallye de fin d’année, car la baisse de l’inflation signale aussi un ralentissement de la dynamique économique.

Vent favorable pour la bourse. La forte baisse de l’inflation aux USA a donné des ailes également à la bourse suisse et a réduit la volatilité. Du côté des entreprises, les nouvelles sont toutefois contrastées. En effet, l’assureur Zurich a annoncé lors de sa journée consacrée aux investisseurs qu’il entendait maintenir ses objectifs à moyen terme. Grâce à une croissance de ses bénéfices et à un taux de distribution constant, le dividende est par ailleurs censé augmenter encore. Une feuille de route concrète a été présentée dans le but de ramener dans la zone bénéficiaire son activité américaine, à ce jour source de pertes. Alcon, le spécialiste des soins oculaires, a vu son chiffre d’affaires progresser de 8% au troisième trimestre pour atteindre 2,3 milliards de dollars, mais a néanmoins déçu les attentes des analystes. Sa marge de base s’étant, elle aussi, révélée être plus faible que ne le prévoyait le marché, les investisseurs d’Alcon ont sanctionné ses valeurs par une baisse allant parfois jusqu’à 8,5%. Ypsomed en revanche a dépassé les attentes. Le chiffre d’affaires du fabricant de systèmes d’injection a augmenté de 24% sur la base des activités poursuivies. Suite à cela, ses actions ont crevé le plafond historique. Elles ont gagné deux tiers de leur valeur depuis début janvier. Le gérant de fortune EFG International a, lui aussi, fait état d’une marche des affaires rentable. Après dix mois, son bénéfice atteint 240 millions de francs. A titre de comparaison, l’entreprise a réalisé en 2022 un bénéfice de 202 millions de francs. Le fait que l’institut ait embauché depuis le début de l’année 130 nouveaux conseillers n’y est pas étranger. La compagnie d’assurance Baloise a, selon les attentes, augmenté son volume d’affaires de 0,2% durant les 9 premiers mois de l’année.

UBS remporte une victoire partielle en France. Depuis plus de 10 ans, la grande banque se bat avec succès contre des accusations de soustraction d’impôt en France. Cette semaine, la plus haute juridiction française, la Cour de cassation à Paris, a annulé en partie un arrêt de la Cour d’appel et l’a donc rejeté. Alors que l’amende avait déjà été réduite une fois, passant de 4,5 milliards à 1,8 milliard d’euros, la pénalité doit désormais être réévaluée et justifiée par la Cour d’appel. Le Tribunal a néanmoins maintenu le jugement de principe selon lequel la grande banque aurait enfreint la législation française.

Inflation en recul aux USA. En octobre, l’inflation a reculé plus fortement que prévu par rapport à l’an dernier pour s’établir à 3.2%. Les marchés des actions ont réagi positivement à cette annonce. Une nouvelle hausse des taux semble donc peu probable, car l’inflation évolue rapidement en direction du plafond de 2% visé par la Fed, la banque centrale. L’inflation sous-jacente pourrait cependant jouer un mauvais tour car, hors produits alimentaires et prix de l’énergie, l’inflation se maintient obstinément à 4%. C’est moins que ne le prévoyait le marché, mais demeure très au-dessus de l’objectif de 2% que la Fed s’était fixé.

L’économie japonaise se contracte. Le PIB du Japon a reculé de 2,1% au troisième trimestre en valeur annualisée. C’est nettement plus que ne le prévoyaient les analystes qui tablaient sur -0,4%. L’inflation tenace, qui pèse sur la consommation des ménages, y est pour beaucoup. L’économie japonaise très orientée vers les exportations pâtit en plus du ralentissement de l’économie mondiale. Suite à cette nouvelle, le yen japonais est tombé à son plancher historique par rapport au franc (0,5883). Cela devrait en principe soutenir les exportations.

Tous les regards sont braqués sur Nvidia. Mardi prochain 21 novembre, ce fabricant de semi-conducteurs publiera ses résultats pour le troisième trimestre. Les attentes sont élevées car, bien que le cours de ses actions ait plus que triplé cette année, les titres ont flirté cette semaine avec un record historique. Sur 63 analystes, 60 classent ses actions comme «à acheter», et 3 comme «à conserver». Ils prévoient en moyenne un cours de 640 dollars dans 12 mois, ce qui représente un potentiel de 30% env. Le ratio cours-bénéfice pour 2024 passerait – pour des prévisions de bénéfices identiques – de 45x à près de 60x. Il est actuellement supérieur à 100. Des déceptions sont donc inévitables.

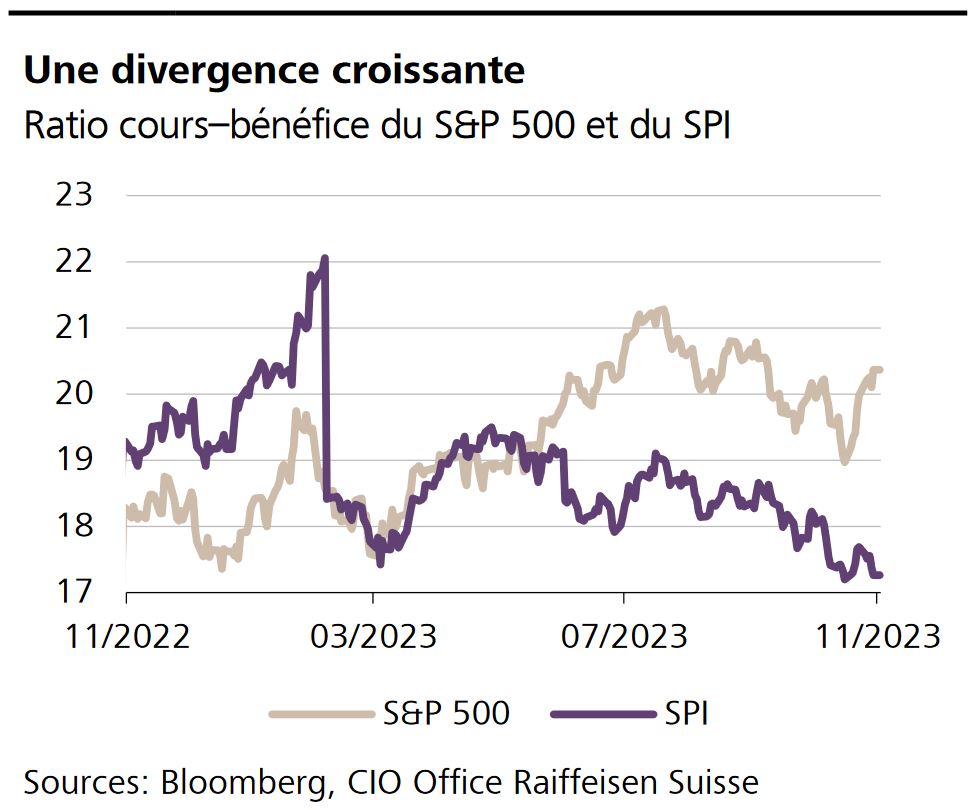

En matière d’investissement, tout est toujours une question de prix: payer trop cher, c’est réduire ses rendements. En raison d’une évolution marquée, le marché américain des actions (S&P 500) affiche un ratio cours-bénéfice (P/E) supérieur à 20, et il est donc cher. Ce chiffre est supérieur à sa moyenne pluriannuelle de 19. En revanche, le P/E du Swiss Performance Index (SPI) se situe autour de 17 ‒ un niveau inférieur à sa moyenne à long terme (19). Outre ses qualités défensives, voilà l’une des raisons pour lesquelles nous privilégions le marché suisse. A long terme, l’écart devrait se resserrer. En d’autres termes, le marché américain va se corriger ou les actions suisses vont augmenter. Chacune de ces deux hypothèses plaide en faveur du marché suisse.

Alstom déçoit. Le constructeur de trains Alstom entend réduire son endettement par le biais de ventes et, éventuellement, d’une augmentation de capital. Ses actions ont parfois perdu plus de 20% en raison de la déception des investisseurs. En octobre, elles ont déjà perdu plus d’un tiers de leur valeur suite à des prévisions moroses.

Coup d’envoi des achats de Noël. Le 23 novembre, c’est Thanksgiving. Les achats de Noël commencent traditionnellement le lendemain de la fête de la récolte avec le Black Friday.