Entre recherche de rendement et préservation du capital, les prêts européens offrent des alternatives intéressantes.

Entre, la hausse des taux d’intérêt aux Etats-Unis et le fait que la Banque Centrale Européenne soit sur le point de mettre fin à l’assouplissement quantitatif, les investisseurs sont tiraillés entre la recherche de rendement et la préservation du capital. Dans ce contexte difficile, les prêts européens sont une catégorie d’actifs à surveiller.

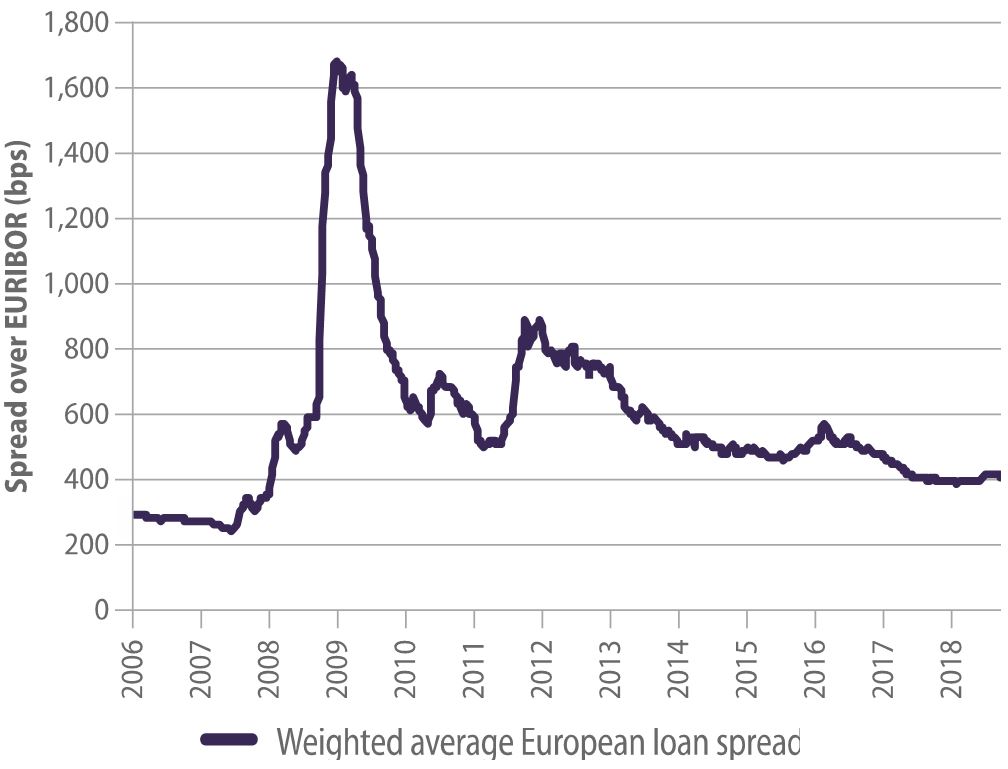

Pendant que les rendements des obligations d’Etat continuent de se négocier à des niveaux parmi les plus bas depuis plusieurs siècles, les spreads de crédit sur les prêts européens comportent une valeur attractive. Malgré l’assouplissement quantitatif sans précédent de la banque centrale, les spreads de crédit actuels se situent environ 400 points de base (pb) au-dessus de l’Euro Interbank Offered Rate (EURIBOR) – soit un niveau beaucoup plus élevé qu’au début de la crise financière.

Les investisseurs en prêts continuent également de bénéficier des faibles taux de défaut de paiement sur les prêts européens. Bien que la BCE n’ait jamais fait l’acquisition d'obligations ou de prêts de notation inférieure à investment-grade, elle n’a jamais permis aux emprunteurs d'effectuer un refinancement à des taux d'intérêt avantageux, entrainant ainsi une baisse, passant de 4% à 5% par an entre 1999 et 2009 à 2% à 3% entre 2010 et 2018.

Les prêts européens semblent attractifs pour cinq grandes raisons:

1. Une protection forte des créances

Dans la mesure où ils ont généralement un rang prioritaire et où ils sont garantis, les investisseurs en prêts bénéficient généralement des avantages suivants:

- Les prêts offrent une protection plus forte que les obligations à haut rendement dans les documents juridiques. Par exemple, le recours à des «maintenance covenants» (clauses restrictives concernant le respect de certains ratios financiers pendant toute la durée du prêt), qui sont régulièrement passées en revue pendant la durée du prêt, plutôt qu'à des «incurrence covenants» (clauses restrictives concernant le respect de certains ratios financiers en cas de survenance d’un événement particulier), qui ne sont passées en revue qu’une fois, au début de l’opération.

- La notation de crédit d’un prêt est généralement un peu plus élevée que celle d’une obligation à haut rendement non garantie ou subordonnée.

- Les taux de recouvrement sont plus élevés pour les prêts.

2. Des avantages en termes de diversification et une solide couverture contre la hausse des taux d’intérêt

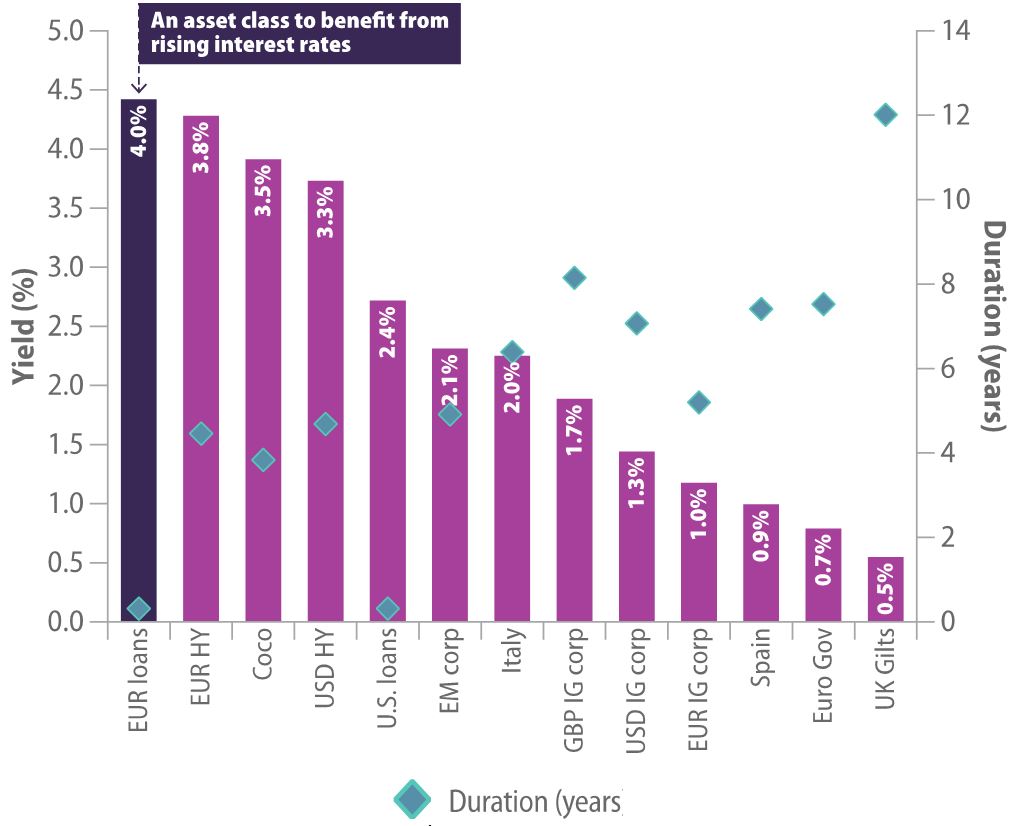

L’une des principales caractéristiques des prêts est leur capacité à servir de couverture efficace contre les hausses de taux d’intérêt. Les prêts européens sont pratiquement uniques parmi les produits obligataires dans le sens où ils peuvent offrir des rendements positifs lorsque les taux d’intérêt à court terme augmentent. Par rapport à d’autres catégories d’actifs, les obligations européennes offrent à la fois des rendements attractifs et une duration faible.

3. Des rendements ajustés du risque solides

Les prêts peuvent offrir des rendements ajustés du risque attractifs par rapport à un ensemble élargi d’autres catégories d’actifs de crédit, qui reflète les bases solides de la catégorie d’actifs. Bien que les multiples de dette aient progressivement augmenté, la pile de dette continue de bénéficier de l’appui des réserves saines de fonds propres fournies par des private equity sponsors, ce qui a donné lieu à des pourcentages prêt-valeur conformes à la moyenne à long terme de 50%.

4. Les dynamiques favorables de l’offre et de la demande

Le volume du marché européen des prêts a atteint son niveau record historique: 178 millions d’euros1. La demande a été stimulée par le cadre réglementaire actuel relatif à l’émission de CLO (Collateralized Loan Obligations: Obligations de Prêt Garanties), qui prévoit que les sponsors de CLO co-investissent avec des investisseurs en CLO afin de garantir qu’ils aient des intérêts en jeu.

Cela s’accompagne d’une forte offre – les private equity sponsors préfèrent les prêts aux obligations à haut rendement en tant qu’instruments de financement du fait de la protection moins restrictive contre les rachats.

5. Une alternative attractive aux prêts américains ou à la dette privée américaine

Depuis le début de la crise financière de 2008, la catégorie d’actif des prêts européens a affiché des rendements plus élevés et une volatilité plus faible que les prêts américains, générant ainsi des rendements ajustés du risque plus solides. Pour les investisseurs européens, ce gouffre est uniquement accentué par les coûts de couverture de change pour les actifs libellés en dollars US.

Cela ne devrait pas changer – les prêts européens devraient continuer de bénéficier du contexte de politique monétaire conciliante de la BCE, qui est motivée par son combat perpétuel contre la faible inflation et la faible croissance du produit intérieur brut.

à un cycle de défaut de paiement et de restructuration.

Deux points fondamentaux différencient les prêts européens de la dette privée européenne. Tout d’abord, les gestionnaires de dette privée n’ont pas encore été confrontés à un cycle de défaut de paiement et de restructuration. Ensuite, le caractère fermé (à capital fixe) des véhicules de dette privée et l’absence de marché secondaire pour les obligations émises par ces véhicules signifient qu'une allocation en dette privée est beaucoup moins liquide qu’un investissement dans des prêts européens, qui sont généralement accessibles via des structures de fonds à capital variable.

Cette catégorie d’actifs affiche un historique de rendements ajustés du risque attractifs, bénéficiant dans une large mesure de bases solides – il y a tout lieu de croire que cela restera le cas lors des 12 prochains mois. Dans le contexte actuel de faibles rendements, les prêts européens offrent la possibilité de diversifier les expositions, d’augmenter les rendements et potentiellement d’améliorer la situation du capital.