Le Credit Suisse publie une étude sur la prévoyance professionnelle vieillesse en Suisse.

Les futurs bénéficiaires de rente doivent s’attendre à une baisse des prestations de vieillesse issues de la prévoyance professionnelle. D’où l’importance de savoir sous quelle forme il est préférable de toucher son avoir de vieillesse: capital ou rente. L’étude que publie aujourd’hui le Credit Suisse montre l’intérêt des deux options pour les assurés en fonction du taux de conversion, de l’environnement de rendements, de l’espérance de vie et de la charge fiscale. Ce choix irrévocable, rente ou capital, peut avoir une incidence considérable sur le revenu disponible à la retraite en fonction du lieu de domicile et de la situation fiscale.

La refonte complète du système de prévoyance se fait encore attendre. C’est pourquoi les caisses de pension utilisent la marge de manoeuvre que leur offre le domaine surobligatoire pour s’adapter autant que possible à la nouvelle réalité des faibles taux d’intérêt et du vieillissement démographique. Les taux de conversion et les taux d’intérêt techniques sont en baisse. En outre, les caisses de pension reportent de plus en plus les risques de placement et de longévité sur les assurés en les obligeant à retirer leur avoir de vieillesse en partie au moins sous forme de capital. Certaines caisses de pension prévoient le versement exclusif sous forme de capital de l’avoir de vieillesse épargné pour les composantes de salaires supérieures lors du départ à la retraite.

Les plans de prévoyance «1e» des caisses de pension offrent de nouvelles possibilités de réduire les risques de placement et de longévité. Pour les entreprises, cela signifie qu’elles peuvent soulager leur bilan des engagements de rentes à long terme. Avec ces plans, qui s’appliquent à la part de salaire supérieure à CHF 126’900, les assurés peuvent choisir eux-mêmes leur stratégie de placement et n’ont pas à accepter une redistribution contraire au système entre actifs et bénéficiaires de rentes. Ils bénéficient d’opportunités de rendement potentiellement plus élevées. Contrairement à d’autres solutions de prévoyance, avec les plans de prévoyance «1e», l’assuré assume lui-même entièrement le risque de placement et touche en général le capital lors du départ à la retraite. Mais un assuré sur dix seulement atteint le niveau de rémunération fixé et peut investir dans le plan «1e» de son employeur.

Markus Stierli, responsable Solutions de prévoyance au Credit Suisse, explique: «Si l’on veut que le système de prévoyance suisse reste efficace, il faut des incitations ciblées pour la prévoyance facultative dans les 2e et 3e piliers ainsi qu’un contrat entre les générations qui fonctionne. Le fait de donner plus d’importance à la responsabilité de l’assuré dans la prévoyance professionnelle accroît inévitablement le besoin de conseil des assurés. Plus que jamais, il faut aborder le plus tôt possible les lacunes de prévoyance et proposer des solutions adaptées.»

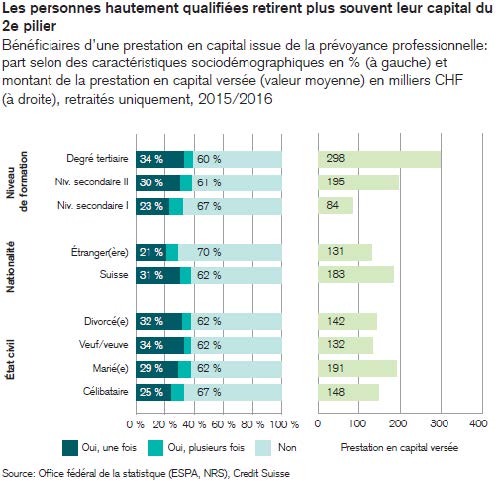

de son avoir de vieillesse sous forme de capital.

L’avoir de vieillesse continue le plus souvent à être retiré sous forme de rente mensuelle. Selon les chiffres de l’Office fédéral de la statistique, en 2016, près de la moitié des assurés ont choisi cette option, les femmes un peu plus souvent que les hommes. Environ 31% ont demandé le versement de l’intégralité de leur avoir de vieillesse, et 18% autres ont choisi une combinaison des deux options. Le montant moyen du capital versé dans le cadre de la prévoyance professionnelle lors du départ à la retraite (simples versements, mais aussi retraits combinés à une rente de vieillesse) s’élève à CHF 173’892 – CHF 225’509 pour les hommes, soit plus de deux fois plus que les femmes avec CHF 100’689). La probabilité d’un versement en capital et le montant des prestations en capital augmentent en général avec le niveau de formation (voir graphique 1). Qui plus est, les versements de capital sont plus souvent le fait des Suisses (38%) que des étrangers (30%).

Jusqu’à présent, aucune tendance claire ne se dessine concernant une élévation de la fréquence des versements en capital, bien que le montant moyen par allocataire ait augmenté. Dans le passé, il y a eu néanmoins des phases au cours desquelles les versements en capital se sont multipliés et qui semblaient coïncider avec de bonnes années boursières. Actuellement, on observe à nouveau cette tendance. En cas de poursuite de la baisse des taux de conversion et grâce au développement des plans de prévoyance «1e», les versements en capital devraient gagner en popularité à l’avenir.

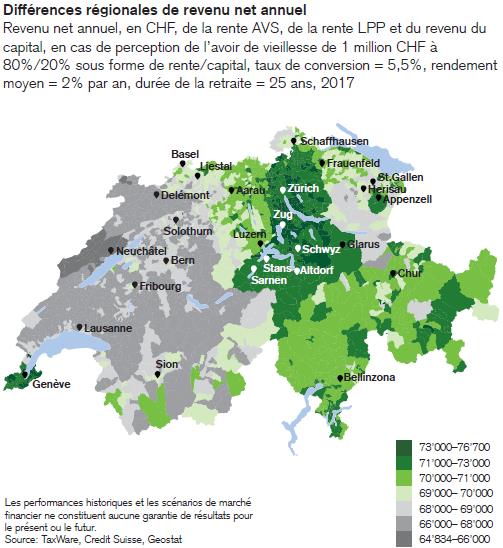

varient considérablement d’une région à l’autre.

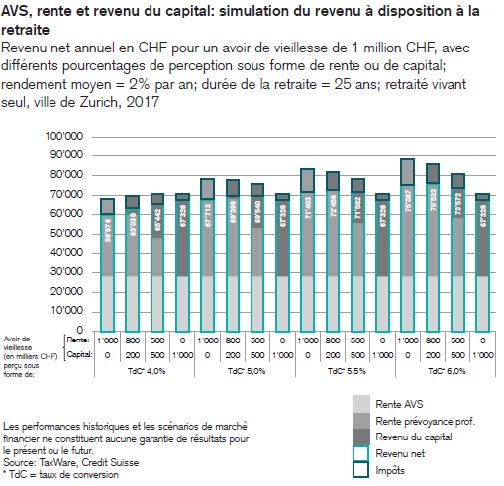

Les économistes du Credit Suisse ont illustré, à l’aide de scénarios hypothétiques, l’influence de cette décision sur les moyens financiers dont disposent les retraités. Pour cela, ils ont évalué pour toutes les communes de Suisse le revenu net après impôts tiré de la rente AVS, de la rente de vieillesse et du versement en capital, en cas de conversion en rente de l’ensemble de l’avoir de vieillesse du 2e pilier, en cas de versement de l’intégralité du capital et en cas de combinaison des deux (voir graphique 2).

En raison des différences régionales de taxation du revenu, du capital versé et de la fortune, le revenu net dépend également du lieu de domicile. Dans les scénarios, on observe au niveau du revenu net annuel une différence de près de CHF 12’000 en fonction du lieu de domicile (voir graphique 3). On remarque également que l’attrait fiscal d’un lieu peut évoluer à la retraite: par exemple, Genève est nettement plus attractive pour les revenus généralement plus faibles à la retraite que pour les revenus supérieurs.

Les différences fiscales entre les régions font aussi varier le choix du capital ou de la rente. En cas de versement intégral du capital, la charge fiscale peut nettement diminuer – l’impôt sur la fortune augmente certes, mais il est en général largement compensé par la réduction de l’impôt sur le revenu. Les personnes dont l’avoir de vieillesse est important doivent dans tous les cas prendre en compte la charge fiscale lors de leur choix, notamment dans les régions où le revenu est fortement taxé. Dans la ville de Zurich, fiscalement plus attrayante que la moyenne suisse, le versement intégral en rente avec p. ex. un taux de conversion de 5,0%, une durée de rente de 25 ans et un rendement escompté de 2% est financièrement à peu près aussi intéressant qu’un simple retrait du capital. Dans une région où la charge fiscale est plus élevée, comme à Neuchâtel, et avec la même configuration, le versement en capital génère déjà plusieurs milliers de francs de plus qu’un versement en rente. Outre ces aspects financiers, il convient de tenir compte de la situation familiale spécifique, des questions de droit successoral, de la santé et des conditions de logement de l’assuré.

Les évolutions de la société, par exemple le développement croissant du travail à temps partiel et d’autres formes de travail flexibles telles que les contrats de travail temporaires ou les activités de free-lance, mettent à l’épreuve le système de prévoyance. Elles peuvent déboucher sur des lacunes de prévoyance pour les personnes concernées, car les salaires sous le seuil d’entrée de CHF 21’150 ne sont pas assurés dans le cadre de la prévoyance professionnelle obligatoire. Qui plus est, la déduction de coordination réduit le salaire assuré.

L’analyse des économistes du Credit Suisse montre que si, par exemple, l’entrée dans le monde du travail est repoussée de six ans par de longues études, le patrimoine accumulé lors du départ à la retraite est réduit d’env. 8 à 10% dans les classes de revenus étudiées (CHF 50’000 – CHF 200’000). Les périodes de même durée consacrées à élever les enfants ont un effet similaire. Comme les cotisations LPP augmentent, passant de 7% à 25 ans à 18% à partir de 55 ans, une interruption de travail à un stade ultérieur de la vie active est encore plus pénalisante. Par rapport à une retraite ordinaire, une retraite anticipée de six ans crée un écart de près de 30% dans l’avoir de vieillesse.

La publication «Prévoyance professionnelle: capital ou rente?» est disponible en allemand, français, italien et anglais en cliquant ici.