En quelques mois, trois banques régionales américaines ont été mises en résolution et une grande banque systémique européenne a été contrainte de fusionner.

Les banques régionales américaines pour lesquelles ces événements ont révélé des faiblesses réglementaires restent sous pression. Malheureusement, les banques européennes qui s'apprêtent à publier des résultats records pour le Q1 ont été sanctionnées négativement.

Revenons sur les thèmes clés du secteur bancaire européen qui ont émergé ou ont été remis en question récemment.

Cela a été le sujet principal du premier trimestre. Les dépôts bancaires sont généralement classés en quatre catégories principales:

- Dépôts stables des particuliers

- Dépôts moins stables des particuliers

- Comptes bancaires opérationnels des entreprises

- Autres comptes de dépôts des entreprises.

Pour chaque type de dépôt, le ratio de couverture des liquidités suppose une sortie maximale en cas de crise. Au cours des récents épisodes de stress, alors que les sorties de dépôts de détail moins stables ont massivement dépassé les hypothèses du LCR (qui est de 12% en 30 jours), les sorties sont restées stables pour les autres catégories. Par conséquent, les régulateurs européens reconsidéreront probablement l'hypothèse des sorties de dépôts des particuliers les moins stables, mais les autres semblent rester valables. En supposant que les sorties de dépôts de particuliers les moins stables soient modélisées à 100% en 30 jours, les banques européennes disposeraient encore d'un coussin suffisant.

Par conséquent, la fuite des dépôts, bien qu'elle soit une préoccupation justifiée dans le contexte actuel, n'est pas une faiblesse majeure pour les banques européennes.

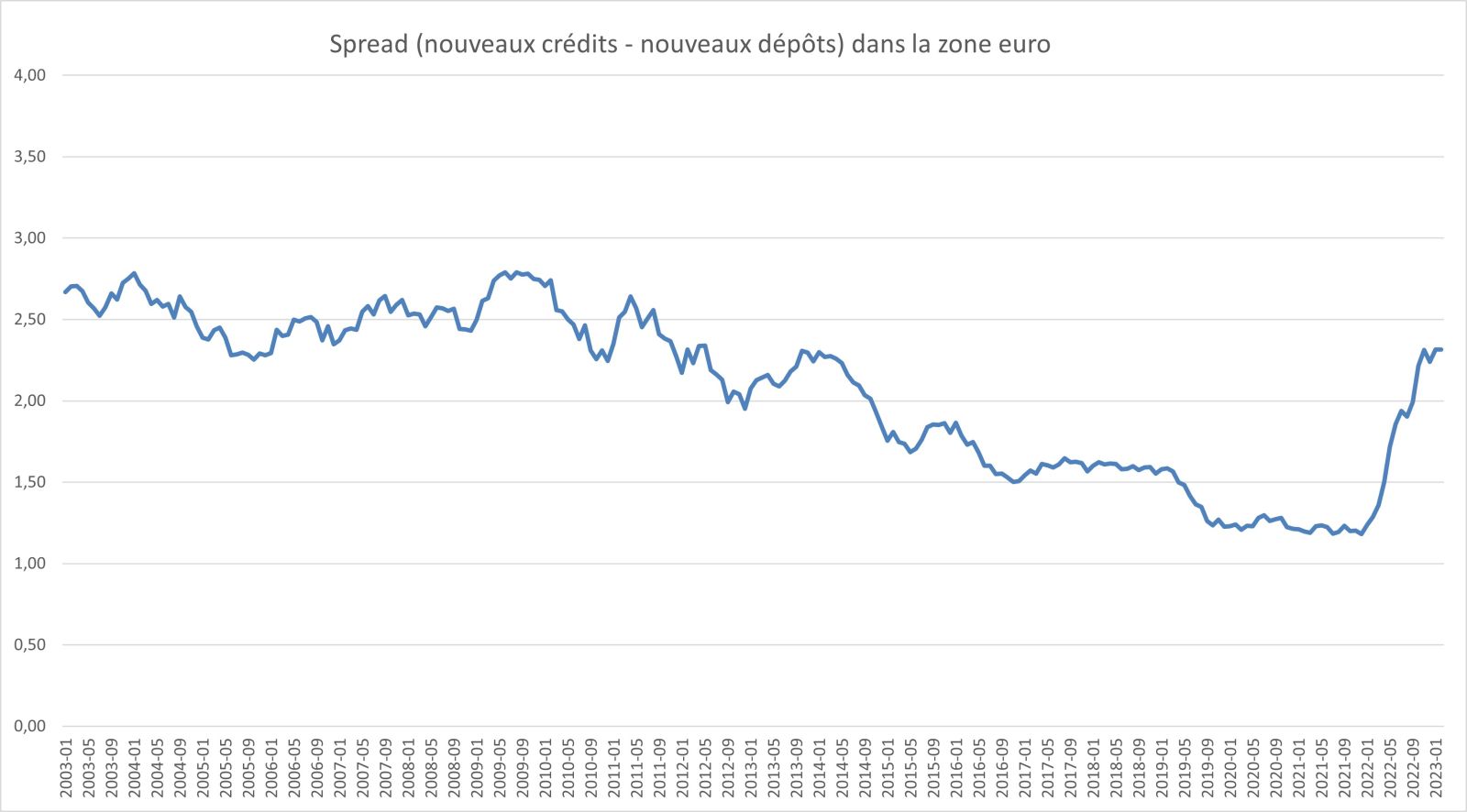

Les marges d'intérêts sur les dépôts devraient être l'une des principales composantes conjoncturelles des bénéfices des banques européennes en 2023 car elles bénéficient instantanément de chaque hausse de taux.

La part des comptes à vue est actuellement élevée par rapport aux niveaux historiques, à environ 60% dans la zone euro. En supposant que la composition des dépôts revienne à sa moyenne d'avant 2014 avec une proportion de comptes à vue à 35% et que les taux restent supérieurs à 2%, les marges sur dépôts se situeraient entre 75 et 150 bps. Historiquement, cette fourchette est restée stable avant la période de taux négatifs.

Dans l'ensemble, tant que les taux restent positifs, il n'y a aucune raison pour que les revenus d’intérêts ne se stabilisent pas aux niveaux d'avant 2014.

La récession augmente le coût du risque ce qui fait baisser la rentabilité.

L'histoire bancaire nous apprend qu'en cas de récession, le coût du risque augmente de 40bps environ, tandis qu'en cas de récession grave, il augmente de 80bps. En moyenne, chaque augmentation de 40bps se traduit par une diminution de 3 points sur le RoE. Ainsi, selon l'ampleur de la récession, l'impact sur le RoE varierait de 3 à 6 points.

Le RoE attendu du SX7P pour 2023 s'élève à 10,6%. En supposant qu'il n'y ait pas d'autres améliorations en 2023, une récession en 2024-2026 ramènerait le rendement des fonds propres à 8% et potentiellement à 5% dans un scénario grave (ce que les données macroéconomiques ne suggèrent pas aujourd'hui).

Les valorisations des banques européennes s'élèvent actuellement à 0,6 x la valeur comptable. Cela implique un RoE de 6%, reflétant une combinaison d'une récession prolongée, de baisses des taux d'intérêt avec une certaine forme d'intervention politique (augmentation des impôts, moratoires sur les prêts, etc). Les valorisations des AT1 sont en ligne avec ces éléments. Elles se négocient actuellement juste en dessous de 500bps avec des primes de risque après taux de swap correspondant à la période Covid.

Les primes de risque actuelles sont par conséquent extrêmement élevées, et nous pensons qu'elles sont en décalage avec les données macroéconomiques récentes ainsi qu'avec le scénario des banques centrales.

Les distributions sont l'un des thèmes majeurs en 2023-2025. Avec le retour de la rentabilité, les distributions des banques européennes sont sur le point de dépasser leur plus haut niveau d'avant la crise. Les banques européennes ont prévu des distributions comprises entre 30 et 40% de leur capitalisation boursière sur la période 2023-2025.

Plusieurs banques ont déjà annoncé des plans de distribution validés par leurs régulateurs respectifs (Unicredit ou BNP Paribas par exemple).

Dans l'ensemble, oui, après les évènements récents, les investissements dans le secteur bancaire requièrent un degré de vigilance plus élevé. Mais il ne faut pas oublier que toutes ces banques en difficulté étaient soit très singulières, soit dans une situation financière déjà préoccupante. Aucune de ces histoires ne change la thèse d'investissement des banques européennes, et nous considérons l’environnement actuel comme source d’opportunités.