Au cours de la dernière décennie, les sociétés américaines ont contracté davantage de dette dans leurs bilans, profitant de taux d’intérêt faibles.

.jpg)

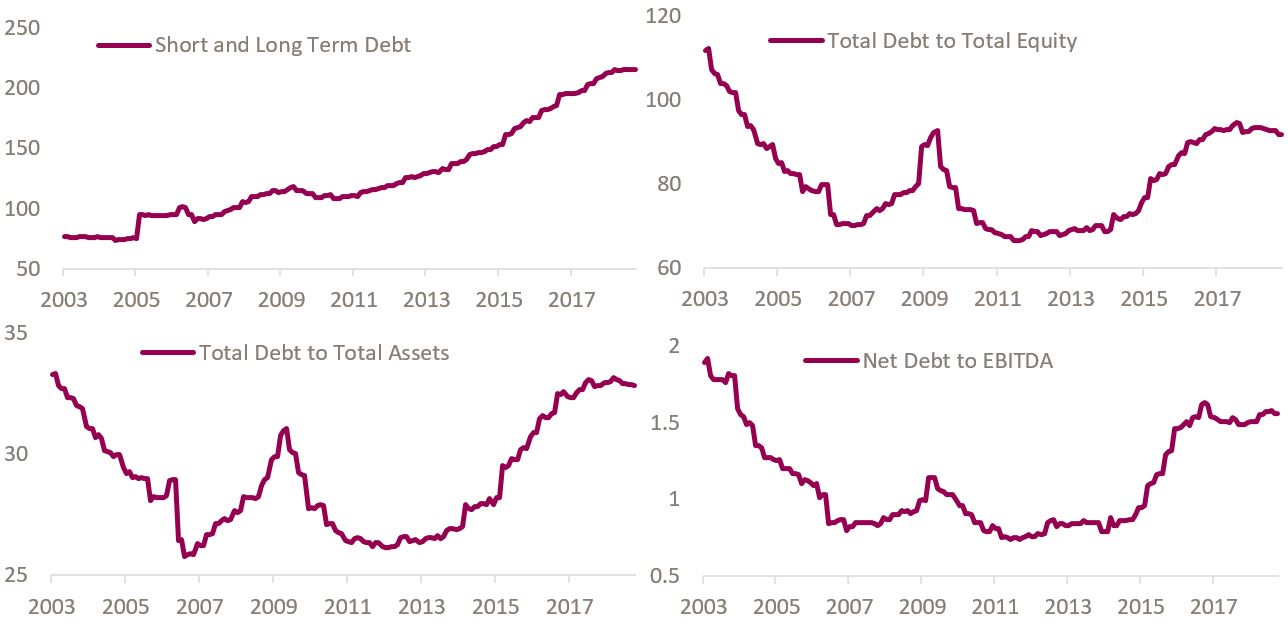

Mesurer l’évolution du niveau d’endettement des sociétés américaines peut mener à des conclusions très différentes en fonction des données utilisées. En effet, les données pour l’indice S&P 500 semblent peu inquiétantes : les ratios d’endettement restent bien en dessous des niveaux de 2008, mais également de leur moyenne à long terme. Toutefois, les données agrégées pour le S&P 500 sont biaisées par le fait que les sociétés financières ont sensiblement diminué leur niveau d’endettement après la crise financière de 2008. Si nous examinons les mêmes ratios pour l’indice S&P 500 hors sociétés financières, il apparaît que le ratio de dette sur fonds propres est passé de 68,6% à 91,6%, atteignant presque son sommet de mai 2009. Le ratio dette nette / EBITDA a quant à lui doublé, passant de 0,8 à 1,6. Il convient de noter également que la dette totale (en moyenne pondérée) de l'indice S&P 500 ex Financials s'élève aujourd’hui à 214,9 millions de dollars, soit une hausse de 179% en quinze ans.

Source: Bloomberg, Indosuez Wealth Management

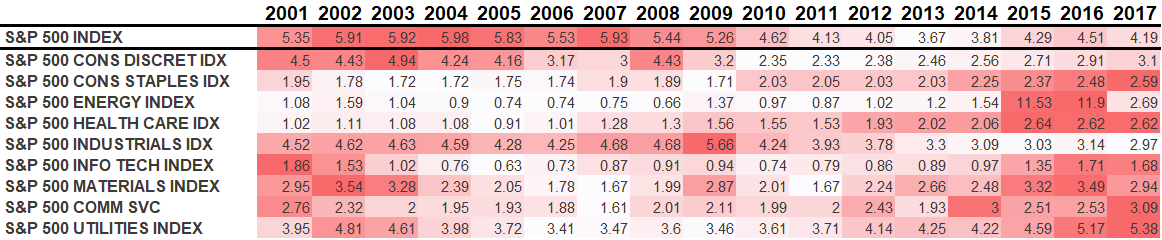

Quels sont les secteurs qui ont le plus augmenté leur ratio d’endettement? Nous examinons ici le total de la dette par rapport à l’EBITDA (afin d’exclure l’effet trésorerie) pour divers secteurs non financiers de l’indice S&P 500. Les biens de consommation courante et les soins de santé présentent tous deux davantage de levier qu’en 2001. Le ratio d’endettement des entreprises du secteur de la technologie est quant à lui revenu au niveau du début des années 2000, et il en va de même pour les matériaux, les services de communication et les services publics.

Pourquoi est-ce important? Les charges d’intérêts augmentent en cas de ratio d’endettement plus élevé, d’émission de nouvelles dettes à des taux plus élevés, ou encore de taux plus élevés payés sur les dettes à taux variable existantes. Une étude réalisée par la Fed en novembre 2017 précisait qu'environ 98% des obligations de sociétés américaines présentaient des taux d'intérêt fixes, et qu’environ 85% des emprunts en cours étaient quant à eux assortis de taux d'intérêt variables. Par ailleurs, 25% des obligations à taux fixe et 66% des emprunts à taux fixe viendront à échéance avant la fin de l’année 20201.

peuvent également constituer une menace pour les futurs rachats d’actions.

Les charges d’intérêts plus élevées pèseront sur les résultats futurs, réduisant les flux de trésorerie disponibles pour les actionnaires («free cash flow to equity» en anglais) et les dividendes, deux mesures couramment utilisées par les analystes pour valoriser les actions. Des emprunts plus importants et plus coûteux peuvent également constituer une menace pour les futurs rachats d’actions, qui ont récemment contribué de manière significative au rendement total des actionnaires. Les entreprises les plus endettées sont également celles qui ont le plus augmenté leur niveau d’endettement depuis août 2014 (données Bloomberg au niveau mondial). Or, les sociétés fortement endettées peuvent être liées par des clauses restrictives attachées à leurs émissions obligataires, les empêchant de verser des dividendes ou de racheter des actions si le ratio de levier financier venait à dépasser un certain seuil.

Dans le contexte actuel de hausse du niveau d’endettement des sociétés américaines, les investisseurs en actions devraient porter une attention particulière à la dette des entreprises qu’ils détiennent en portefeuille (dette à taux variable ou fixe, présence de clauses restrictives) ainsi qu’à leur capacité de remboursement (mesurée par le ratio de couverture des intérêts), afin d’évaluer l’impact sur les dividendes et sur les flux de trésorerie disponibles pour les actionnaires.