Wall Street se réjouit d’un ralentissement de la Fed, mais il devrait être rattrapé par la réalité économique.

La récession qu’attend l’économie américaine n’aura jamais fait autant consensus, et pourtant, elle devrait bel et bien avoir lieu au cours des prochains trimestres à en croire plusieurs indicateurs avancés.

Sur le plan macroéconomique, le ratio entre les sous-composantes «nouvelles commandes» et «inventaires» de l’ISM, les prévisions de commandes pour les six prochains mois calculées par la Fed de Philadelphie et le PMI de Chicago montrent tous les trois un ISM manufacturier qui pourrait atteindre 40-45 au cours des prochains mois, une zone consistante avec une récession américaine.

Par ailleurs, le PMI de Chicago, qui mesure la performance du secteur manufacturier et non manufacturier dans la région de Chicago, est tombé à 37,2, son plus bas niveau depuis juin 2020 et une lecture inférieure à 40 a précédé 8 des 8 dernières récessions, sans aucun échec.

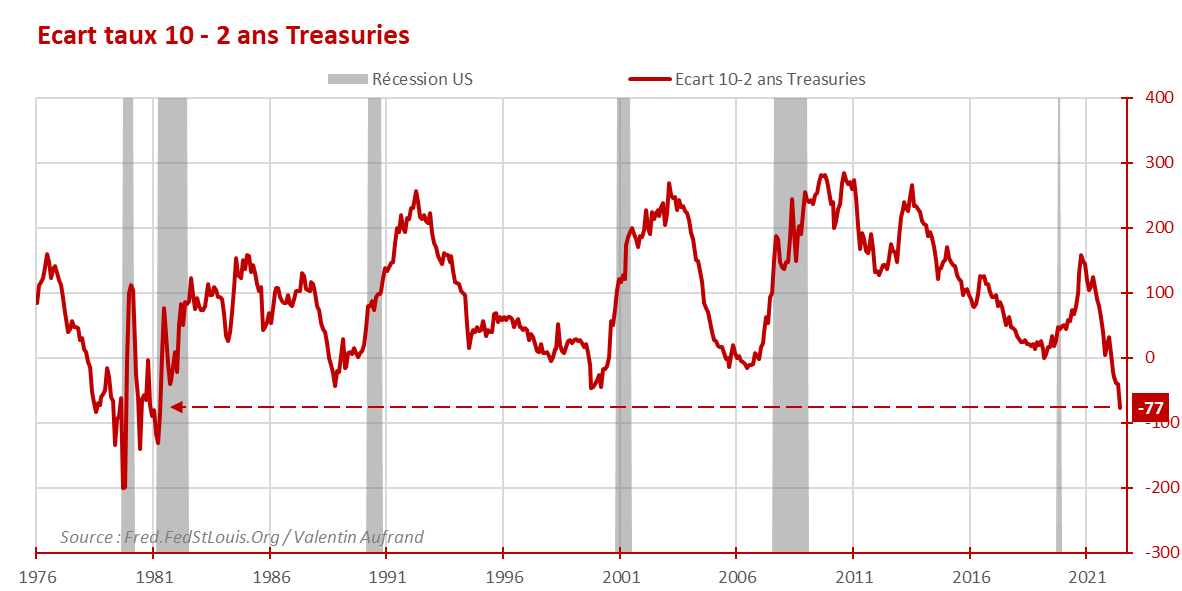

Sur les marchés, c’est l’inversion de la courbe des taux qui suggère l’arrivée d’une récession. L’écart de taux entre les Treasuries de court et long terme n’a jamais été aussi important depuis le début des années 1980. Le taux à 2 ans était d’environ 4,40% fin novembre, soit environ 80 points de base plus élevés que le taux à 10 ans (3,60%).

L’inversion de la courbe des taux est un signal très fiable puisqu’elle a précédé chaque récession depuis que la Fed a arrêté de contrôler la section longue de la courbe des taux à la fin des années 40.

Cela dit, ces indicateurs sont généralement très avancés sur l’économie. L’inversion de la courbe des taux est par exemple en avance d’au moins 8 mois et en moyenne de 15 mois avant la prochaine récession. Or, l’inversion des taux (10-2 ans) s’est produite il y a à peine 4 mois (juillet 2022).

Il paraît donc encore un peu trop tôt pour parier sur une récession à court terme, d’autant plus que les indicateurs «coïncidents» de l’économie restent très positifs. En effet, la consommation réelle des ménages a augmenté de 1,5% sur un rythme annualisé au cours des trois derniers mois et les créations nettes mensuelles continuent à un rythme soutenu, de l’ordre de 272’000/mois en moyenne ces trois derniers mois. Une récession plus tard l’année prochaine est toutefois crédible.

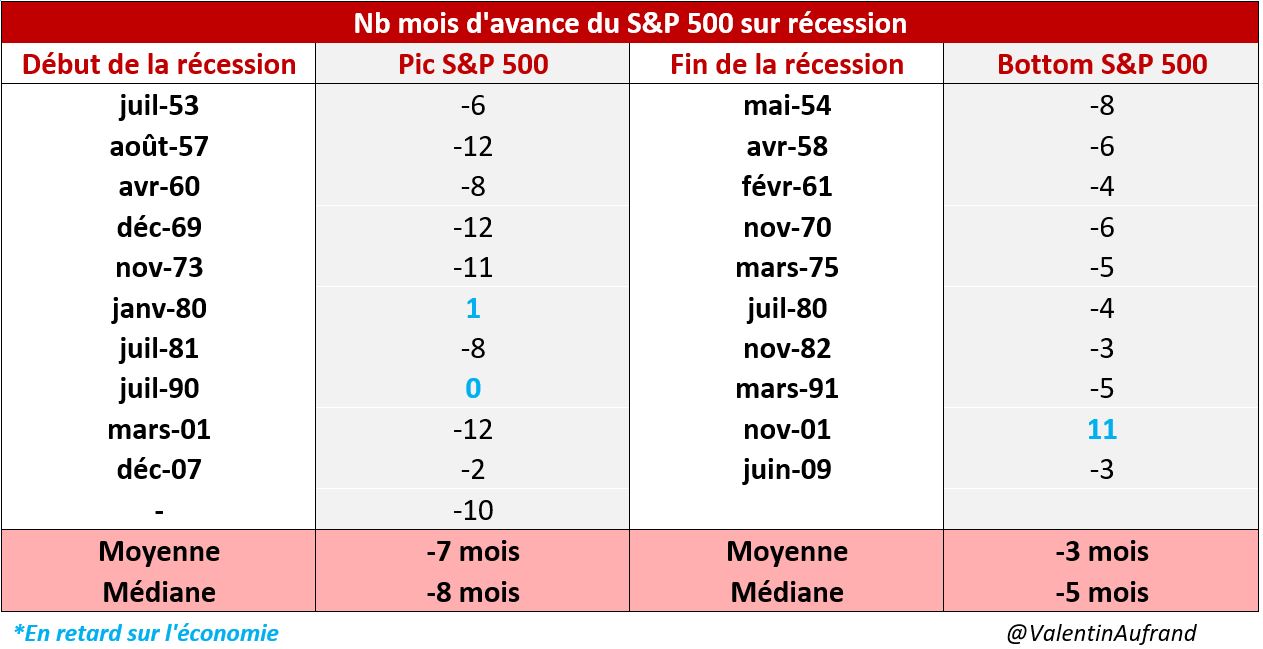

Les marchés actions pourraient donc rester sous pression et des nouveaux plus bas attendent vraisemblablement le S&P 500 ces prochains trimestres, car les marchés actions rebondissent bien après le début d’une récession et généralement 3-5 mois avant qu’elle se termine.

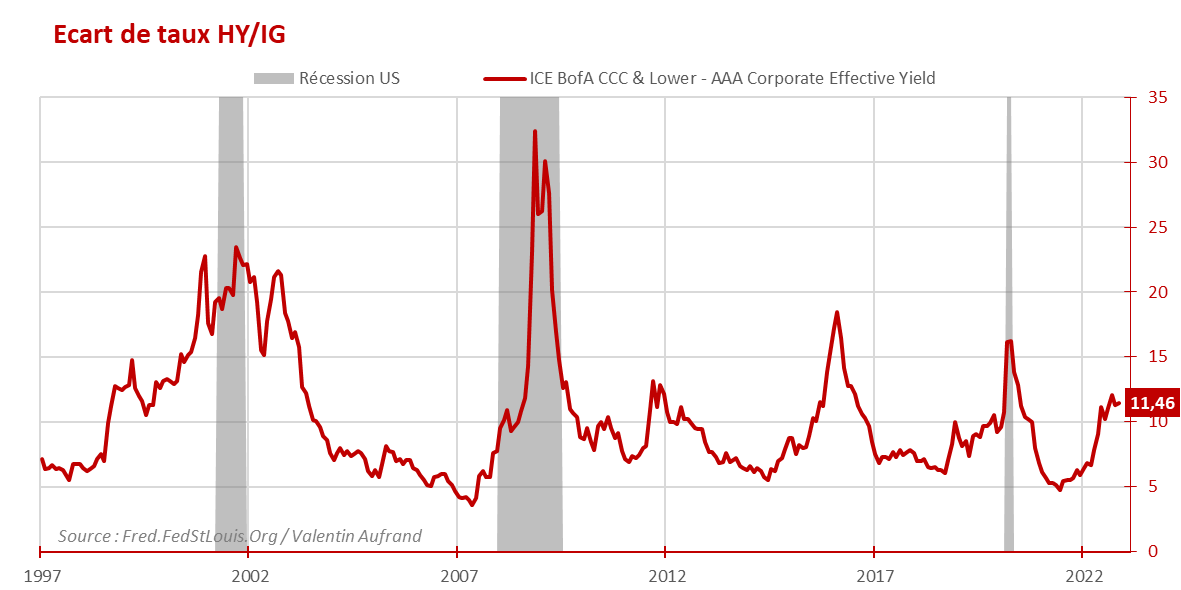

Des nouveaux plus bas sont également supportés par le fait que les marchés ne semblent pas encore avoir anticipé ce scénario. Malgré le large consensus en faveur d’une récession et la très forte inversion de la courbe des taux, les analystes anticipent une contraction de seulement 5% des profits des entreprises du S&P 500 en 2023, alors qu’une récession coûte historiquement au moins 20%, et le marché du crédit reste en forme, l’écart de taux entre les obligations «high yield» et «investment grade» étant d’environ 11,5 points contre plus de 20 points lors des récessions de 2008 et 2001. La révision à la baisse des profits et l’augmentation de la prime de risque sur le marché du crédit sont donc des vents contraires aux actifs risqués qui devraient s’accentuer en 2023.