Beaucoup d'incertitudes pèsent sur 2019. Un état de fait que les gérants sont cependant habitués à prendre en compte et qui avait déjà marqué 2018.

Le véritable changement par rapport à l’année dernière ne réside donc pas tant dans la survenue de ces incertitudes que dans le comportement des actifs financiers, qui diffère de ce que nous avons pu rencontrer ces dernières années.

L’année 2019 va être marquée par le désengagement des banques centrales mondiales, en termes bilanciels. Pour la première fois, le bilan agrégé de la Fed, de la BCE, de la BoE et de la BoJ va se réduire. En revanche, si l’ampleur de cette réduction de la liquidité est connue, ses conséquences sur l’économie mondiale et sur les marchés financiers, demeurent incertaines.

Cette évolution appelle des adaptations en matière de gestion d’actifs. Il est impératif de repenser la protection des portefeuilles et de sélectionner des styles de gestion très adaptés.

Dans ce contexte de resserrement monétaire, nous n’anticipons pas de récession aux Etats-Unis, du moins avant 2021. Avec une croissance de 3% en glissement annuel, le pays continue de profiter des effets des réformes fiscales et des signaux positifs peuvent encore être observés dans l’économie. Ainsi, si les créations d’emplois ralentissent, elles demeurent néanmoins élevées et en ligne avec la situation de fin de cycle qui se profile. Ces créations d’emplois, couplées à une hausse soutenue des salaires permet des gains de pouvoir d’achat qui stimulent la consommation privée. Sa contribution à la croissance devrait dépasser 2,5% en 2019, en ligne avec le chiffre de 2018.

sur lesquelles pèsent les incertitudes de la guerre commerciale.

A nos yeux, la fragilité se situerait plutôt du côté de l’investissement des entreprises, sur lesquelles pèsent les incertitudes de la guerre commerciale. D’ailleurs, le marché s’en inquiète également et craint que, derrière la trêve observée ces derniers temps, les conséquences de cette crise ne soient pas encore pleinement intégrées dans les prix.

L’économie américaine ralentit donc, mais de façon naturelle, et n’est pas soumise à de fortes pressions inflationnistes, ni à des déséquilibres majeurs. Dans ce contexte, nous estimons que, outre une hausse de taux en décembre 2018, la Fed ne procédera qu’à deux relèvements supplémentaires en 2019. Soit un de moins que la projection médiane du FOMC. L’observation de la courbe des taux ne laisse pas entrevoir de récession au cours des 24 prochains mois et ne montre pas de tensions sur le financement à court terme versus celui à long terme.

Si l’Europe n’est pas en première ligne du conflit commercial qui se déroule entre les Etats-Unis et la Chine, elle demeure cependant le réceptacle de toutes les tensions et pourrait être pénalisée. Le risque sur les exportations est réel, notamment, par exemple, pour le secteur automobile allemand encore sujet aux menaces de droits de douane américains. Une situation rendue délicate par les effets d’entraînement à l’oeuvre: une chute des exportations automobiles aurait des répercussions sur l’économie allemande dans son ensemble, puis sur celles des pays voisins.

D’un point de vue financier, le risque principal provient de l’Italie. S’il existe plus de discrimination entre les pays périphériques qu’en 2011-2012, comme le montrent les primes de risque, la situation italienne a tout de même des répercussions à l’échelle européenne en phase de stress. Par un mécanisme de transmission, le secteur bancaire, puis les secteurs de l’économie ayant besoin de financement, pourraient être affectés.

En définitive, la spécificité européenne repose dans la multiplicité des risques politiques. Bien que nous estimions probable la survenue d’un soft Brexit, nous ne pouvons ignorer les effets d’un potentiel hard Brexit. En effet, 45% des exportations britanniques se font en direction de l'Union Européenne, tandis que l’inverse compte pour environ 10%. Un hard Brexit pourrait précipiter le Royaume-Uni dans une récession qui ne manquerait pas de pénaliser l’Europe.

Enfin, l’intégration économique et financière marque le pas, avec une union bancaire inachevée et une union des marchés de capitaux encore à l’état de projet. Les entreprises européennes demeurent très exposées au cycle économique mondial, leur marché intérieur seul ne pouvant assurer la préservation de leurs marges.

plus fragile que celle des Etats-Unis.

La croissance européenne semble donc plus fragile que celle des Etats-Unis. La BCE devrait cependant mettre un terme à son QE en décembre 2018 et procéder à un relèvement de taux en septembre 2019. Nous jugeons toutefois probable qu’elle anticipe l’arrivée à maturité, dès 2020, des opérations de refinancement à très long terme, en lançant un nouveau LTRO, sans doute de moindre ampleur et à des conditions différentes. Un élément important, car cela impacte les conditions de financement des banques européennes et notamment italiennes avec des répercussions directes sur l’économie du pays.

Nous avons identifié cinq facteurs pivots dont les répercussions pourraient faire basculer notre scenario, dans un sens plus positif ou plus négatif:

- La guerre commerciale: entre atermoiements, démonstrations de force et trêves, son intensité ne cesse de varier. Nous parions sur un apaisement des tensions mais pas de résolution définitive;

- La politique de la Fed: elle a démontré sa vigilance sur l’économie et sa volonté d’intervenir dès que nécessaire tout en évitant un choc de marché. Notre scenario table sur une Banque Centrale désireuse de ne pas provoquer de ralentissement plus marqué de l’activité;

- La politique dans la zone euro: outre le Brexit et la situation de l’Italie, la France va devoir démontrer sa capacité à maintenir son attractivité, avec la résolution de ses problèmes internes. Nous prenons l’hypothèse d’une sortie en douceur du Royaume-Uni et d’un accord entre l’Italie et l’UE sur le budget;

- La capacité de la Chine à stimuler ou non son économie pour compenser l’impact de la guerre commerciale. De notre point de vue, la Chine dispose des ressources suffisantes pour relancer l’activité et en verra la nécessité;

- L’évolution des prix du pétrole: elle a un impact significatif sur l’économie et les marchés financiers. Nous escomptons un rebond modeste des cours.

Pour ces cinq facteurs, nous escomptons une sortie par le haut. Si tout ou partie de ces hypothèses devaient être invalidées, nous réviserions notre scenario d’ensemble et en tirerions les conséquences en matière d’allocation d’actifs. En termes d’investissement, cela se traduit par un intérêt renouvelé pour les actifs risqués. En matière de gestion, cela nous conduit à privilégier les stratégies d’investissement non directionnelles et à mettre en place des mesures de protection des portefeuilles contre les risques de baisse.

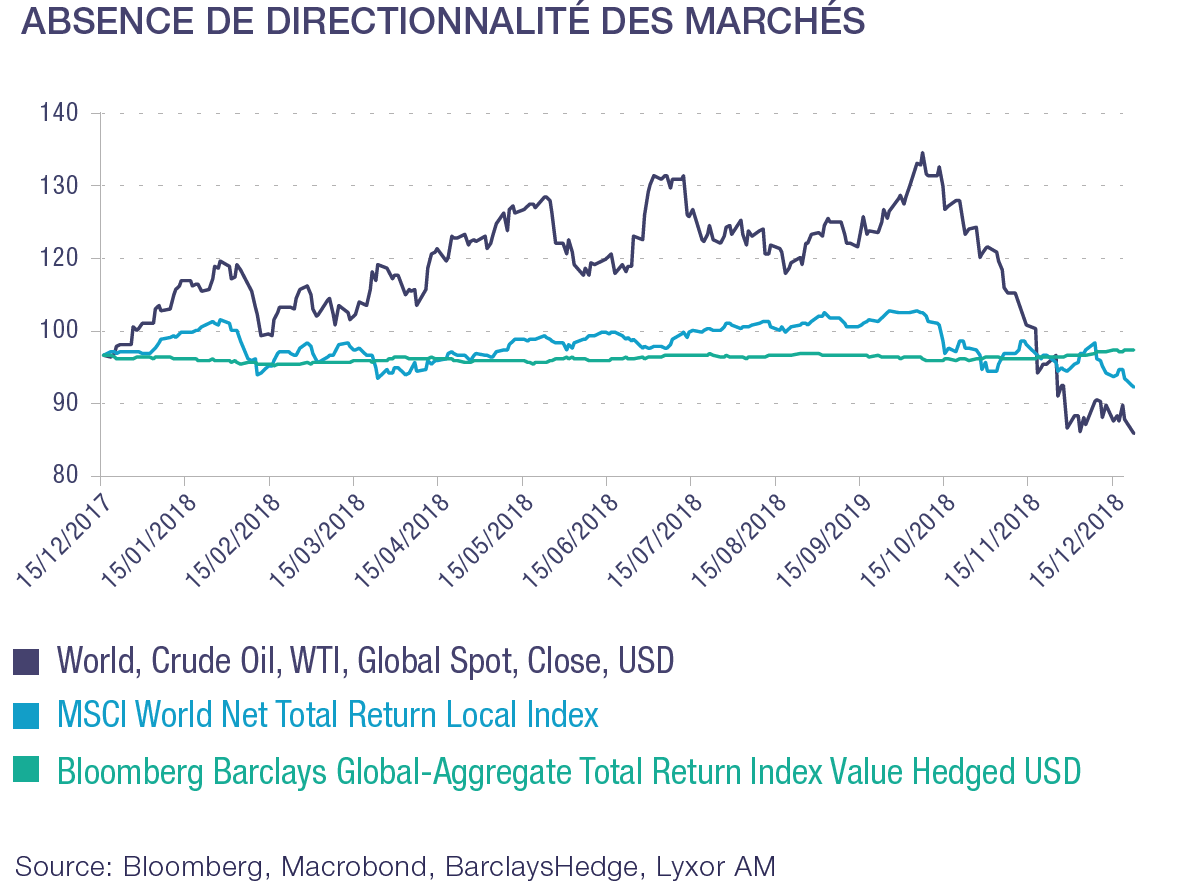

sur une directionnalité forte pour les marchés.

En matière d’allocation d’actifs, il faut tenir compte du manque de lisibilité des événements à venir. Il devient extrêmement difficile de s’appuyer sur une directionnalité forte pour les marchés.

Nous sommes actuellement neutres sur les actions. Si les perspectives à 12 mois restent bien orientées, le marché démontre toutefois un manque d’optimisme. Nous sommes sous-pondérés sur les actions émergentes et avons, en termes sectoriels, une préférence pour les valeurs défensives.

Nous maintenons des positions sous-pondérées sur l’obligataire, notamment en raison des hausses de taux à venir de la Fed et privilégions les durations courtes.

Enfin, concernant le crédit, nous demeurons défensifs sur le segment investment grade et constructif sur celui plus risqué des obligations high yield. La fin du QE en zone euro va supprimer un facteur de soutien et les taux souverains sont orientés à la hausse. En revanche, les taux américains à 3% en nominal deviennent attractifs.

Sans directionnalité claire qui se dégage, tenir des positions longues sur l’intégralité d’un portefeuille diversifié devient donc plus risqué. Il semble, en effet, que le marché obligataire ne joue plus pleinement son rôle d’amortisseur naturel en cas de choc. Jusqu’ici les portefeuilles bénéficiaient de la décorrélation entre les actions et les obligations. Or celle-ci tend à s’amoindrir, en témoigne la situation observée en octobre 2018. Les actions américaines ont perdu environ 10%, toutefois le taux américain à 10 ans n’a pas bougé.

En 2019, la seule protection offerte par les obligations ne devrait plus suffire à préserver les portefeuilles, alors qu’il existe au moins 5 types d’événements majeurs cités plus haut pouvant perturber l’économie mondiale et la tenue des actifs risqués.

Chez Lyxor Asset Management, nous avons déjà débuté la mise en place de protections spécifiques pour nos portefeuilles, avant que ne surviennent de possibles événements perturbateurs. Cela répond également à une demande de plus en plus commune de nos clients.

n'est pas élevé compte tenu de la nervosité observée des marchés.

Pour cela, nous avons décidé d’acheter de la protection pour nos portefeuilles, via des options par exemple. Introduire ce degré de protection supplémentaire, qui jouera son rôle là où la décorrélation des actifs pourrait ne plus être aussi efficace que par le passé, nous permet de continuer à investir sur les actifs risqués, tant du côté des actions que du marché du crédit.

Cette stratégie s’ajoute à celle d’arbitrage qui, seule, ne sera plus entièrement adéquate face à tous les facteurs adverses qui pèsent sur 2019.

Il est d’autant plus intéressant d’acheter dès maintenant de la protection que son coût n'est pas élevé compte tenu de la nervosité observée des marchés. La volatilité implicite reflétée dans le VIX pour le S&P500, ou le V2X pour l’Eurostoxx a moins augmenté ces derniers temps que ne l’a fait la volatilité réelle sur les marchés. Au-delà du prix, la question principale demeure celle de l’efficacité, or nous choisissons désormais des solutions de protection qui apportent des garanties pour nos portefeuilles, notamment diversifiés. Nous avons également lancé des fonds actions pour des institutionnels avec des protections à la baisse à partir de -15%.