Après un premier semestre peu dynamique, une certaine amélioration devrait être constatée au second semestre grâce au redressement de la croissance chinoise.

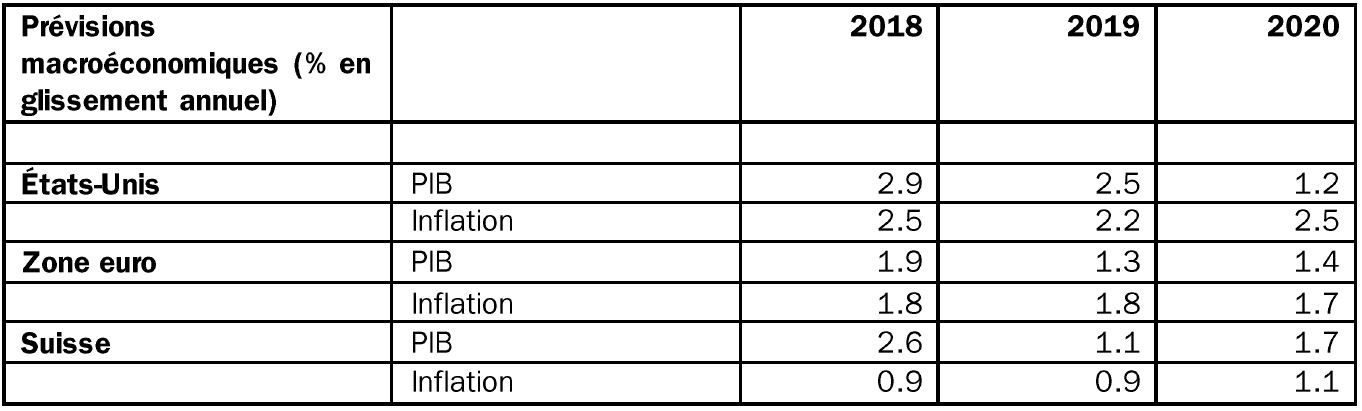

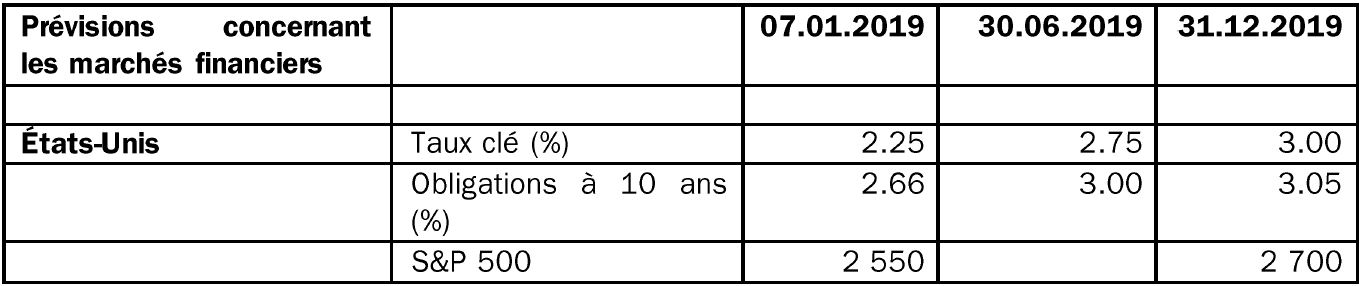

La croissance mondiale devrait ralentir en 2019 mais l’année connaîtra probablement deux semestres très contrastés. Après un premier semestre peu dynamique, une certaine amélioration devrait être constatée au second semestre grâce au redressement de la croissance chinoise. Une croissance supérieure à la tendance aux Etats-Unis devrait alimenter une hausse des pressions inflationnistes sous-jacentes. La Fed relèvera ses taux à deux reprises mais fera une «pause» au premier semestre. La volatilité des marchés devrait rester élevée; les marchés actions oscilleront de manière latérale dans une bande de fluctuation.

L’économie mondiale entre dans la dernière phase du cycle conjoncturel et la croissance devrait continuer à ralentir en 2019. Cependant, l’année sera probablement partagée en deux semestres très contrastés. Une nouvelle baisse de la dynamique de croissance caractérisera le premier semestre, traduisant un resserrement de la liquidité mondiale et la diminution de la demande intérieure chinoise. Au second semestre, la croissance mondiale devrait se redresser un peu, profitant de l’assouplissement de la politique budgétaire chinoise et de l’atténuation des effets induits par le durcissement récent des conditions financières mondiales. La croissance aux États-Unis devrait continuer de dépasser la tendance, la vigueur du marché du travail soutenant la hausse des salaires et un nouveau resserrement de la politique monétaire américaine. Il est vraisemblable que la BCE et la BNS relèveront leurs taux en fin d’année.

Si le contexte s’avère délicat pour les investisseurs, les marchés actions orientés à la baisse sont néanmoins rares hors des périodes de récession. La faible probabilité d’une récession américaine en 2019 suggère que la correction du marché intervenue à fin 2018 a été excessive. Cependant, la volatilité devrait demeurer élevée, exerçant une certaine pression à la hausse sur le franc. Les actions suisses devraient afficher une performance comparable aux titres européens. Parmi les premières, il pourrait s’avérer judicieux de se concentrer sur les sociétés au profil défensif.

Dr Karsten Junius, Chief Economist de la banque J. Safra Sarasin, a déclaré: «L’économie mondiale entre dans une phase finale du cycle économique. La contraction des marchés du travail et l’utilisation accrue des capacités de production devraient limiter de plus en plus la croissance et faire grimper les taux d’inflation. Les banques centrales, notamment la Fed, continueront probablement à resserrer leur politique monétaire. En conséquence, l’environnement sera plus difficile pour les investisseurs en actions et obligations.»

Dr Jan Amrit Poser, Chief Strategist et Head of Sustainability de la banque J. Safra Sarasin, a déclaré: «Début 2019, les commentateurs financiers ont semblé se répartir en deux camps. Ceux qui s’intéressent principalement aux faits et chiffres de l’économie réelle mettent en évidence le dynamisme de la croissance mondiale. Les autres, qui se concentrent davantage sur l’aspect monétaire que sur les fondamentaux, voient la situation sous un jour moins optimiste. Comme souvent, la vérité se situe quelque part entre les deux.»

- La volatilité des marchés devrait rester élevée; les marchés actions oscilleront de manière latérale dans une bande de fluctuation.

- En ce qui concerne les actions, celles des marchés émergents sont privilégiées : leur valorisation est devenue attrayante et le marché a d’ores et déjà anticipé une grande partie des mauvaises nouvelles.

- Les actions défensives – biens de grande consommation et de télécommunication – devraient se comporter relativement bien dans cette dernière phase du cycle économique.

- Les obligations des marchés émergents en monnaie locale offrent des rendements plus attrayants et de meilleures valorisations.

- Un renforcement de l’euro par rapport au dollar est prévisible au 2e semestre 2019 dans la mesure où les écarts de rendement se resserrent.

La recherche fondamentale de la Banque a identifié les tendances à long terme qui façonneront le monde des affaires, comme la croissance démographique, l’urbanisation et une économie à faibles émissions de carbone. C’est pourquoi l’accent est mis sur les entreprises dotées de technologies de rupture durables dans des domaines comme les énergies renouvelables, la gestion de l’eau, la valorisation du CO2, l’agriculture urbaine et l’impression 3D.