Peu de statistiques publiées aux Etats-Unis la semaine dernière.

Economie

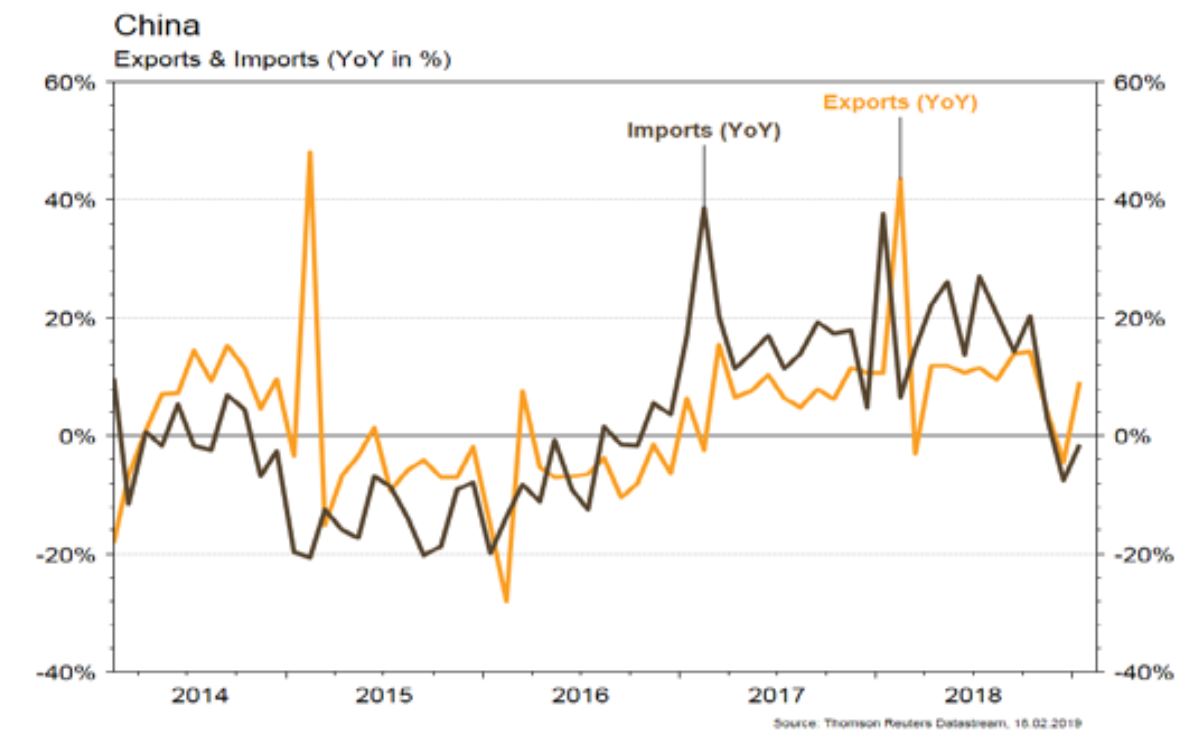

Les statistiques publiées aux Etats-Unis ont eu tendance à décevoir. La confiance des PME (NFIB index) recule plus qu’attendu à 101,2 (de 104,4) en janvier; les ventes de détail baissent de 1,2% m/m en décembre alors qu’une hausse était escomptée et la production industrielle se contracte de 0,6% (m/m) en janvier. Les bonnes surprises nous viennent du redressement de la confiance des ménages (Univ. du Michigan) qui passe de 91,2 à 95,5 et de l’Empire Manufacturing (NYC), qui remonte de 3,9 à 8,8 en février. Dans la zone euro, la production industrielle se tasse plus qu’attendu (-0,9% m/m; -4,2% a/a) en décembre. En Chine, les réserves de change sont stables à 3’088 milliards de dollars, les échanges commerciaux rebondissent (exportations: +9,1%; importations: -1,5% a/a), et, surtout, les nouveaux emprunts remontent à 3’230 milliards CNY (de CNY 1’080 milliards) en janvier.

Marché suisse

A suivre cette semaine: commerce extérieur/exportations horlogères janvier (AFD), production, commandes et CA du secteur secondaire au T4 (OFS) et verdict du procès de l’UBS (Satellite) en France.

Sinon, les sociétés suivantes publieront des résultats: Straumann, Basilea,Valora, BC vaudoise, GAM, Kudelski, Swiss Re, Cembra et Sika.

Obligations

Résultats 2018 de TEVA en ligne avec les attentes mais la faiblesse des guidances 2019 d’EBITDA (4,4-4,8 bn dollars) et FCF ($ 1,6-2,0bn) a déçu les investisseurs, provoquant une hausse des spreads de crédit sur les souches EUR et USD de 30-35bps. L’année passée, les guidances ont été relevées à 4 reprises et TEVA a toujours la capacité de surprendre positivement. Nous pensons que le bilan devrait rester stable cette année et restons positifs sur le dossier.

Sentiment des traders

Bourse

Début de semaine en fanfare en Asie qui devrait augurer d’une bonne séance européenne, malgré l’absence des US (Presidents’ Day). Les publications des PMIs en Europe et aux US rythmeront la semaine, avec en toile de fond, les négociations commerciales sino-américaines. La hausse semble inaltérable pour le moment.

Devises

Les craintes des cambistes sur la croissance en Europe maintiennent l’Euro sous pression (€/$ 1,13, €/CHF 1350), nous anticipons un €/$ plus faible objectif 1,1217. L’attention des investisseurs sera focalisée cette semaine sur les discours des banques centrales (BCE / FED), ainsi que sur les nouvelles d’un deal USA/Chine. Nos Fourchettes €/$ sup 1,1217 rés 1,14, $/CHF sup. 0,9990 rés. 1,0120, €/CHF sup. 1,13 rés 1,1370, GBP/$ sup.1,2760 rés 1,30.

Marchés

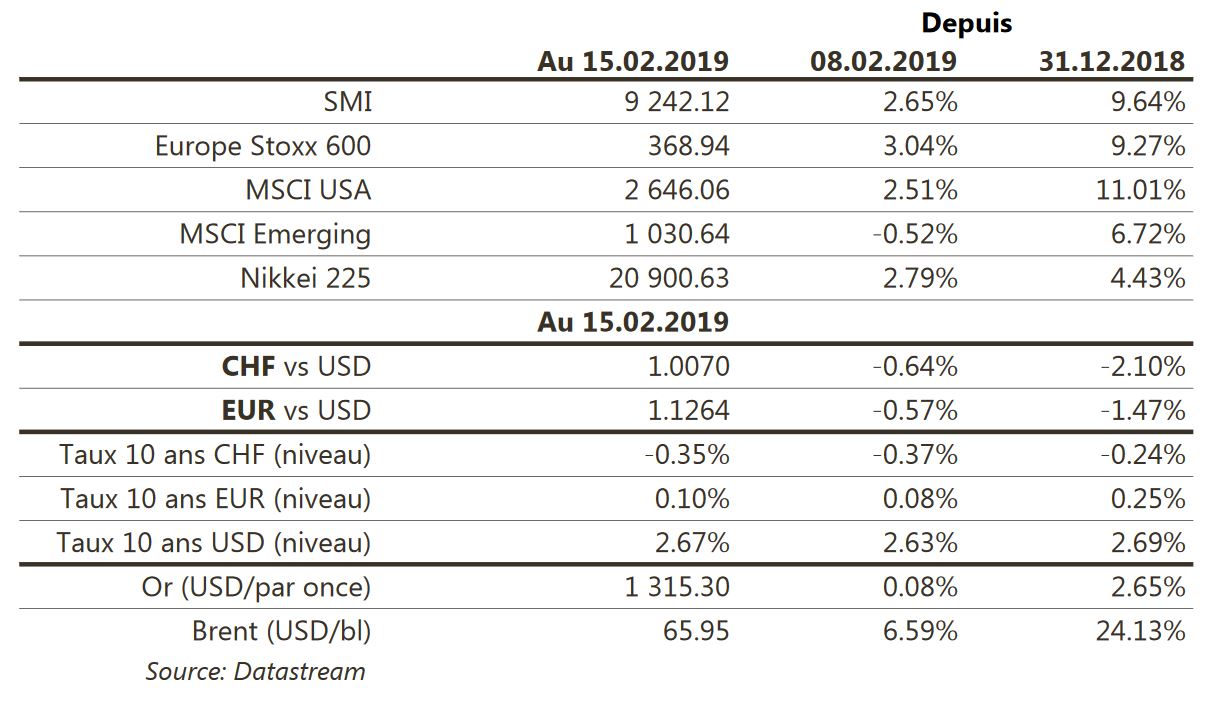

Les espoirs d’une détente sur le front commercial entre la Chine et les USA, ainsi que la poursuite des négociations sur le «Brexit» et surtout des messages accommodants des banquiers centraux ont ravivé l’appétit pour le risque. Ainsi les actions monde progressent de 2,3%, les «spreads» de crédit se resserrent (-15pbs sur le segment à haut rendement aux USA) et les taux souverains sont stables (recul de 15pbs sur le 10 ans Italie). Le dollar se renforce légèrement (dollar index: +0,3%), l’or est inchangé (+0,1%) alors que les prix du pétrole sont en forte hausse (+6,6%). A suivre cette semaine: PMI manufacturier et des services, confiance des promoteurs immobiliers (NAHB) et commandes de biens durables aux Etats-Unis; PMI manufacturier et des services et indice de confiance ZEW dans la zone euro; prix des maisons en Chine.

Actions

BOOKING (US Core Holding): le marché global des voyages online devrait progresser de +10%/an sur 2015-20. L’expansion à l’international (acquisitions en Europe et en Asie) et l’approche Agency permettent de dynamiser son activité et sa profitabilité. Les rachats d’actions conséquents (5% capi. boursière) soutiennent le titre et la hausse du BPA. Perspective d’une croissance soutenue (CA, profits, génération de cash) et de ratios de qualité (ROCE et ROE > à 30%)... des atouts qui justifient l’entrée de Booking dans notre liste US Core Holding, avec une valeur fondamentale de USD 2’300.

PUBLICIS (Satellites): son concurrent US Interpublic (IPG) a publié une forte croissance organique au T4 (+7,1%), alors que Publicis annonçait -0,3%. L’écart provient de l’exposition différente des 2 groupes aux annonceurs. IPG est très exposé au secteur de la santé (25% du CA) en forte progression. Publicis est très exposé au sec-teur conso (FMCG), soit 39% du CA yc la distribution, notamment aux USA. Le premier client de Publicis n’est autre que P&G.

RECKITT B (Core Holding) publie des résultats T4 2018 supérieurs aux attentes (croissance organique +4% vs +3%, BPA à 339,9p vs 327,9p). La guidance 2019 pour la croissance organique à +3/4% montre une accélération (+3% en 2018) en phase avec le consensus alors que celle de la marge est prudente (vue stable vs +40pb)...mais cohérente en cette période de changement de CEO/management. La conférence téléphonique en dira peut-être plus.

WIRECARD (Core Holding): selon la FAZ, le procureur de Munich, instruisant le côté «manipulation de cours» de l’affaire actuelle, a reçu le témoignage d’un «short seller» qui savait à l’avance que le FT allait publier des articles négatifs sur Wirecard. Ce dernier a déposé plainte contre le FT. Ce matin, le BaFin (gendarme de la bourse allemand), interdit toute nouvelle vente à découvert sur le titre, dès ce matin et jusqu’au 18 avril.