Dans la zone euro, le taux de chômage est inchangé en mai à 8,4%. On notera également l’accélération des prix à la production, plus forte qu’attendu.

Economie

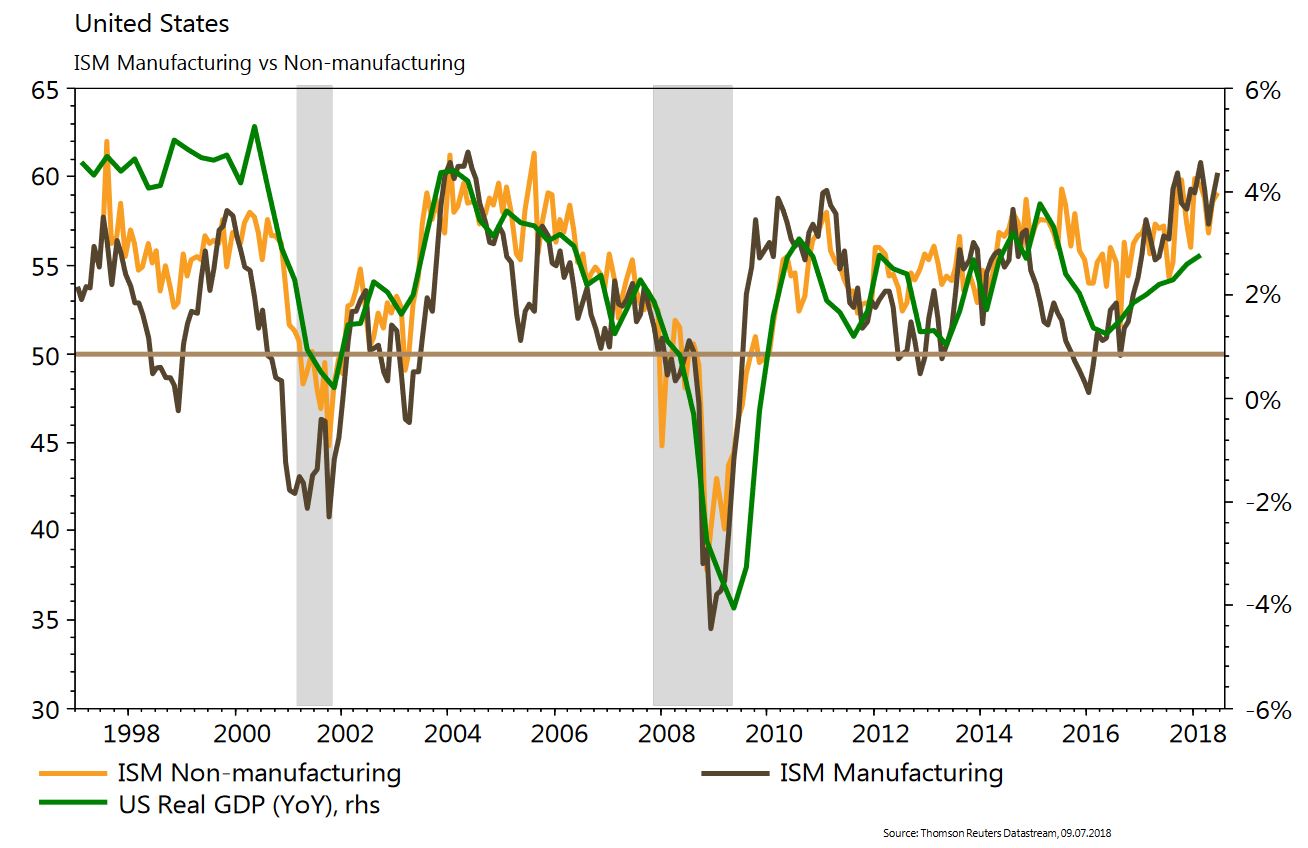

Les statistiques publiées aux Etats-Unis ont été très satisfaisantes. L’ISM manufacturier progresse au mois de juin de 58,7 à 60,2 alors qu’un léger recul était attendu. De même, son homologue des services ressort à 59,1 (58,6 en mai). Les commandes aux entreprises avancent de 0,4% en mai, plus qu’escompté, tout comme les ventes de véhicules en juin (à 17,4 millions contre 16,8 millions en mai). Enfin, l’économie américaine a créé 213’000 emplois en juin (195’000 attendus) sans accélération marquée des salaires horaires (+0,2% m/m; +2,7% a/a). Dans la zone euro, le taux de chômage est inchangé en mai à 8,4%. On notera également l’accélération des prix à la production, plus forte qu’attendu (+0,8% m/m; +3% a/a). En Chine, le PMI manufacturier (Caixin) est stable à 51 en juin, alors que celui des services progresse de 52,9 à 53,9. Enfin les réserves de change rassurent, stables à 3’112 milliards de dollars.

Marché suisse

A suivre cette semaine: statistiques du chômage en juin (Seco), statistiques passagers juin (Swiss & Flughafen Zürich) et prix production-importation juin (OFS).

Sinon, les sociétés suivantes publieront des chiffres S1: Bossard, DKSH, Partners Group (AuM), Ems-Chemie, Barry Callebaut. Blackstone Resources devrait faire son entrée sur la bourse suisse.

Obligations

Le FOMC a relevé ses attentes de hausses de taux à 2 de plus pour 2018 sur fond de bonne dynamique économique aux US. La croissance est attendue en forte hausse sur le T2. Les taux longs restent guidés à la baisse par une solide demande, les risques sur la croissance s’accumulant à moyen terme. Les obligations d’entreprises ont été malgré tout recherchées et la faiblesse du USD a permis aux obligations émergentes de reprendre leur souffle.

Sentiment des traders

Bourse

Semaine positive pour les actions, ponctuée par des bons chiffres de l’emploi US. Ce matin, les marchés asiatiques ouvrent la voie à la poursuite de la hausse, l’Europe à leur suite. La saison des résultats débute avec les bancaires US vendredi. Sinon, on surveillera le PPI et le CPI aux US, le ZEW et la production industrielle en Zone Euro.

Devises

La récente hausse de l’EUR pourrait s’essouffler vers les EUR/USD 1,1850 (supports 1,1730, 1,1630). Même scenario pour l’€/CHF avec une forte résistance à 1,1660. Le danger qu’on teste les $/CHF 0,9850/0,9800 persiste, mais nous restons positifs (0,9980). Mme May s’impose dans son parti (Soft-Brexit) et la £ avec £/$ 1,3310, notre objectif 1,3470. Nous restons haussiers pour l’or 1270 dollars et flat pour le pétrole 75-80 dollars.

Marchés

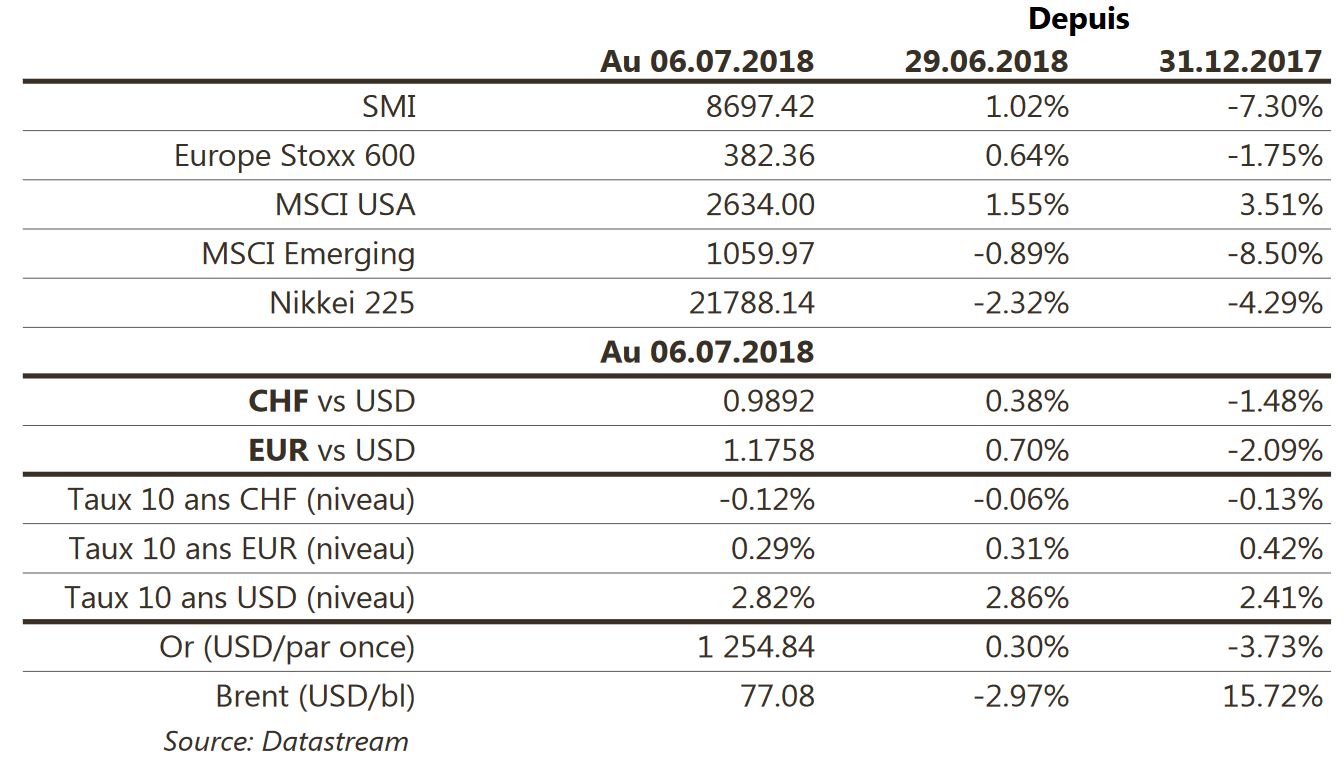

Sur la semaine, les bonnes publications économiques compensent les tensions de guerre commerciale. Ainsi, les actions sont en hausse de 1,2% (US: +1,5%; Europe: +0,6%). Les spreads de crédit d’entreprises sont globalement stables et le dollar recule de 0,6%, permettant à l’or d’avancer de 0,3%. Si les actions émergentes souffrent encore (-0,9%), les obligations souveraines EM en monnaie locale gagnent 1,3% (les taux reculent de 22pbs), amenant un peu de calme bienvenu à la perception de ces régions. A suivre cette semaine: crédit à la consommation, confiance des PME (NFIB index), indices des prix à la production, à l’importation et à la consommation et la confiance des ménages (Univ. du Michigan) aux Etats-Unis; indicateur de confiance économique Sentix et production industrielle dans la zone euro; agrégats monétaires, balance commerciale, indices des prix à la production et à la consommation en Chine.

Actions

DEUTSCHE BOERSE (entrée en Core Holding): elle est une des rares sociétés financières avec une rentabilité élevée et pérenne, basée sur des relais de croissance structurels visibles à moyen-long terme.

DIAGEO (entrée en Core Holding): la bonne orientation des marchés (US, Asie, émergents) et des catégories sur lesquels Diageo est exposé lui offre un environnement volumes/mix/prix favorables et une bonne visibilité sur ses perspectives à court/moyen terme. Nous voyons un renforcement du profil de croissance organique des ventes qui, combiné aux bénéfices des économies de coûts (marketing/production) sur la marge devrait nourrir une génération de cash élevée et un désendettement rapide!

HENKEL (Core Holding): dans la presse allemande, le président du directoire (Hans van Bylen) confirme les prévisions 2018 pour le groupe, une croissance organique entre +2% à +4% et une hausse du BPA ajusté de +5 à +8%. Il précise que les problèmes de livraison aux USA ont été résolus et que le groupe cherche à faire des acquisitions.

IMPLENIA (Satellite): M. Anton Affentranger, 62 ans et CEO depuis octobre 2011, laissera la place à M. André Wyss, ex-Novartis, en octobre 2018. Un mouvement réalisé dans le cadre de la planification à long terme, a indiqué le conseil d’administration. M. Affentranger, figure devenue emblématique de la société, a notamment mené le développement international en Norvège, d’abord, puis en Allemagne et en Autriche, par le rachat de Bilfinger Construction. Le nouveau CEO poursuivra la stratégie actuelle; nous nous tiendrons informés des évolutions à prévoir.