L’évolution de la courbe des taux permet de se faire une idée des anticipations des investisseurs sur des indicateurs qui détermineront leur politique d’investissement.

Parmi les nombreux sujets de discussion qui occupent les investisseurs ces jours-ci, on a beaucoup entendu parler de l’Italie, de l’Espagne ou de la guerre commerciale entre les Etats-Unis, l’Europe et la Chine.

On a un peu moins entendu parler de l’évolution de la courbe des taux, qui n’a cessé de s’aplatir depuis plusieurs mois – sujet que l’on avait déjà évoqué en début d’année.

Qu’est-ce que la courbe des taux et pourquoi importe-t-elle ?

La courbe des taux illustre graphiquement la relation entre le prix de l’argent et le temps. Elle illustre le fait que plus une obligation a une échéance lointaine, plus sa rémunération sera importante.

L’avenir étant incertain, un investisseur demandera une prime qui augmentera avec la maturité d’une obligation, car il n’est jamais totalement certain de recevoir l’intégralité des coupons et du principal lorsqu’il achète une obligation.

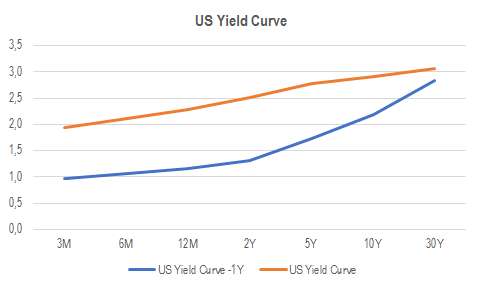

Logiquement donc, le rendement à deux ans d’un bon du Trésor ou d’une OAT est en principe inférieur à son rendement à 10 ou 30 ans (graphique). Relier ces différents rendements représente une courbe, dont le niveau, la pente et la courbature varient dans le temps.

Les maturités proches ou partie «courte» de la courbe des taux reflètent les anticipations du marché quant à la politique monétaire. La partie «longue» (échéances à 10 ans et plus) reflète plus les attentes concernant les grands indicateurs économiques, en particulier la croissance réelle du PIB et l’inflation.

L’évolution de la courbe des taux permet donc de se faire une idée des anticipations des investisseurs sur des indicateurs qui détermineront leur politique d’investissement et leur allocation entre actifs pas risqués (cash), peu risqués (obligations publiques et privées de catégorie «Investment Grade») et risqués (crédit haut rendement et actions).

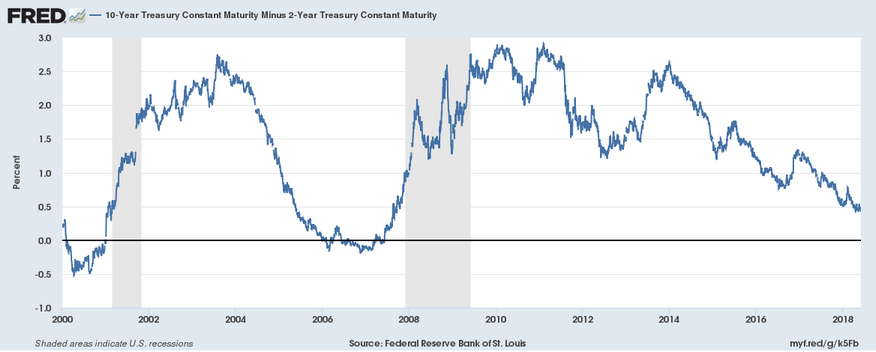

Les mouvements d’aplatissement, de pentification ou d’inversion sont illustrés ci-après par l’évolution de la différence entre une maturité courte (2 ans américain) et une plus longue (10 ans). La courbe des taux s’aplatit lorsque cette différence diminue, et se pentifie lorsqu’elle augmente.

Comme le montre le graphique précédent, pendant les phases de récession (en grisé), on assiste à une pentification forte de la courbe: les taux courts baissent car les banques centrales adoptent une politique plus accommodante, ce qui tend à accroître la pente de la courbe (on parle de «pentification»).

Lorsque l’économie est en croissance mais que l’inflation est faible, comme l’an dernier, la banque centrale n’est pas contrainte de relever ses taux directeurs, qui peuvent rester bas. Les taux longs sont relativement élevés, reflet de la bonne dynamique de l’économie.

Une inversion survient lorsque le rendement de long terme devient inférieur au rendement de court terme.

Comme le souligne Barry Ritholtz dans un récent post, les investisseurs ont tendance à associer à tort aplatissement de la courbe et détérioration de la situation économique, voire risque de récession. Or «une courbe qui s’aplatit n’est pas la même chose qu’une inversion. Et une courbe moins pentue n’est pas toujours annonciatrice de mauvaises nouvelles».

«Lorsque la courbe des taux s’inverse, cela signifie que l’économie a atteint un point haut. Cela veut souvent dire que la Fed a augmenté ses taux courts pour réduire l’expansion du crédit, inquiète de la surchauffe de l’économie et d’une accélération trop rapide de l’inflation. Ce resserrement peut ralentir l’expansion de l’activité et mettre un frein sur la croissance, augmentant les probabilités de récession. Mais jusqu’à ce point, même si la courbe des taux s’aplatit, l’économie peut continuer à croître et éviter une récession.»

De même, l’inversion de la courbe n’est pas synonyme d’une récession imminente. En moyenne, il a été calculé qu’un décalage de 17 mois survient entre les deux événements.

La réaction des marchés actions est également très tardive. «Ce n’est pas l’inversion en soi qui pèse sur les actions, mais l’impact du renchérissement du coût du crédit sur les profits des entreprises», observe Ritholtz.

Au cours des 5 périodes observées entre une inversion de la courbe des taux et la récession qui a suivi, les actions américaines ont évolué entre une perte de 15,6% et un gain de 37,6%. En revanche, une fois que le marché entre en période de correction, les pertes sont plus significatives (-17,1% en février 1980 jusqu’à -57% en octobre 2007).

On comprend pourquoi la question de l’inversion de la courbe peut donner des sueurs froides à certains investisseurs. Mais malgré les sursauts de volatilité, les divergences de politique monétaire ou la cherté de nombreuses classes d’actifs, tant que la croissance de l’économie et des entreprises semble bien installée, il n’y a pas de raison de paniquer.

Mais il ne faut pas non plus oublier que 10 des 13 cycles de resserrement monétaire de la Fed ont conduit à une récession. Les 3 autres ont entraîné des crises sur les marchés émergents.