Les mesures réglementaires, la faible accessibilité financière et le ralentissement de la migration nette maintiennent les prix en Suisse.

- Les conditions monétaires resteront généralement favorables dans la zone euro, au Royaume-Uni et en Suisse, mais les taux d'intérêt ont atteint un creux en fin d'année dernière et devraient commencer à grimper très lentement en 2018 et 2019.

- Banque centrale européenne: envisager la fin de son programme d'achat d'actifs

- La Banque d'Angleterre: 50-50 chances d'une autre hausse des taux cette année

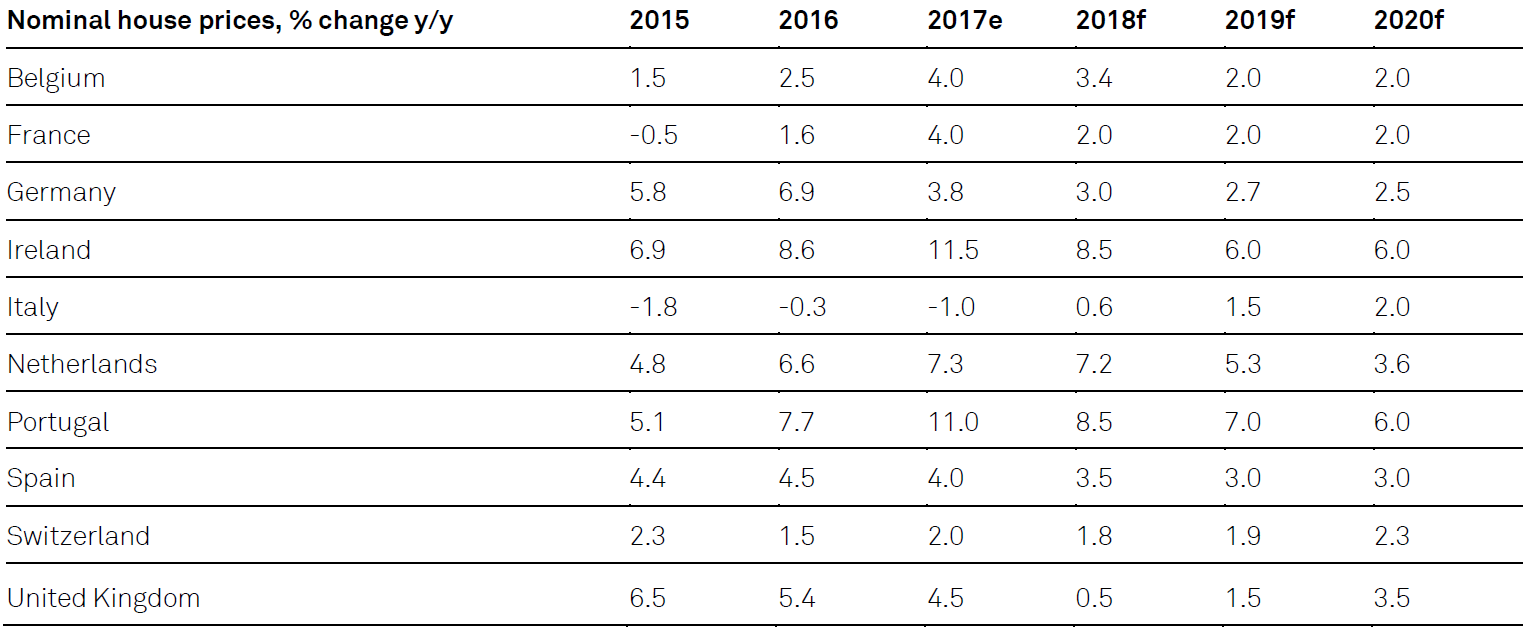

- Banque nationale suisse: pas de changement en vue - Belgique: la détérioration de l'abordabilité du logement et d'autres mesures macroprudentielles visant à limiter l'effet de levier des ménages soutiendront une décélération de l'inflation des prix de l'immobilier.

- France: après une année exceptionnellement forte en 2017 pour les volumes de transactions, le marché se dirige vers un atterrissage en douceur alors que l'abordabilité continue de se dégrader.

- Allemagne: L'inflexion de la demande de logements indique une modération de la croissance des prix des logements, malgré des perspectives économiques dynamiques.

- Irlande: La reprise en cours, la vigueur du marché du travail et les pénuries de logements maintiendront l'inflation des prix des logements à un niveau élevé.

- Italie: L'écart entre l'offre et la demande devrait se réduire progressivement, ce qui se traduirait par une réduction supplémentaire du temps de vente et des remises sur les prix et, en fin de compte, par la hausse des prix des logements.

- Pays-Bas: les pénuries d'approvisionnement et un rythme de croissance économique rapide continueront d'alimenter une forte augmentation des logements.

- Portugal: une croissance économique robuste et un marché du travail en rapide amélioration, la demande étrangère et le manque d'offre continueront de soutenir les fortes hausses des prix des logements.

- Espagne: une conjoncture économique favorable permettra de maintenir les volumes de transactions à un niveau élevé, contribuant ainsi à réduire le stock de logements invendus.

- Suisse: l'économie plus forte et les faibles taux d'intérêt soutiennent l'activité du marché, mais les mesures réglementaires, la faible accessibilité financière et le ralentissement de la migration nette maintiennent un frein aux prix de l'immobilier.

- Royaume-Uni: les prix souffriront des vents contraires du Brexit, via l'exposition élevée de Londres au risque lié au Brexit, aggravée par une réduction de l'activité buy-to-let résultant du droit de timbre et d'un traitement fiscal moins favorable.

Prévisions du marché européen du logement