La confiance des PME surprend positivement en mai. Les ventes de détails également accélèrent fortement. Seule la production industrielle déçoit.

Economie

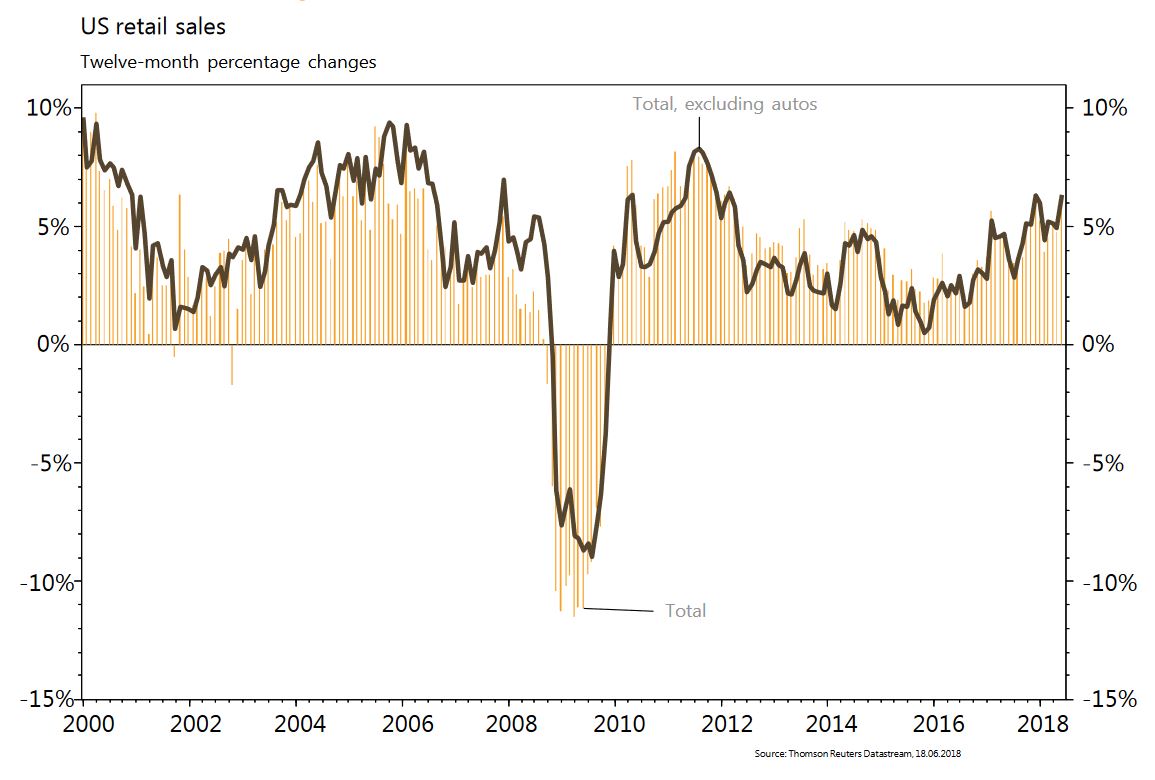

Les statistiques économiques publiées aux Etats-Unis restent sur leur dynamique positive. La confiance des PME (NFIB index) surprend positivement en progressant de 104,8 à 107,8 en mai. Les ventes de détails également accélèrent fortement en mai (+0,8% m/m), en ligne avec la confiance des ménages (Univ. du Michigan) qui remonte de 98 à 99,3 en juin. Seule la production industrielle déçoit en reculant de 0,1% m/m en mai. La tendance sur la progression des prix est haussière: les prix à la consommation (+0,2% m/m, +2,8% a/a) ainsi que ceux à la production (+3,1% a/a). Dans la zone euro, l’indice ZEW s’effondre en juin (de 2,4 à -12,6) et la production industrielle baisse de 0,9% m/m en avril. En Chine, les ventes de détail progressent de 8,5% a/a, la production industrielle de 6,8% et les investissements de 6,1%, tous inférieurs aux attentes.

Marché suisse

A suivre cette semaine: statistiques 2017 et T4 parahôtellerie (OFS), prévisions conjoncturelles juin (Seco), rapport sur la stabilité financière 2018 (BNS), commerce extérieur/exportations horlogères mai (AFD) et appréciation de la politique monétaire (BNS). Sinon, Klingelnberg devrait débuter son 1er jour de cotation à la bourse suisse après son IPO.

Obligations

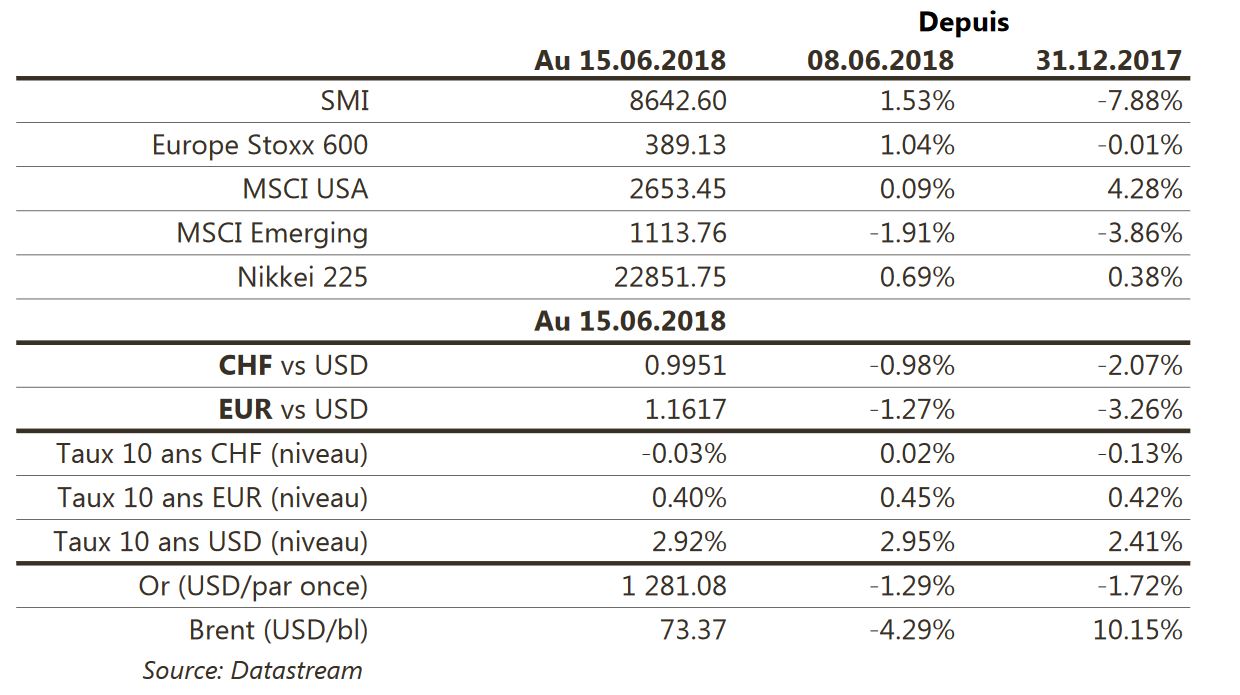

Les souverains européens ont été plébiscités par la volonté affichée par M. Draghi de continuer à réinvestir les échéances liées aux rachats d’actif et une guidance pour des taux directeurs très bas jusqu’au S2 2019 au moins. Les obligations émergentes continuent de sous-performer alors que les souches Casino se redressent à l’annonce de ventes d’actifs.

Sentiment des traders

Bourse

Sur fond de guerre économique et sans autre catalyseur cette semaine, les marchés pourraient être passablement malmenés. De plus, les inquiétudes à l’approche de la réunion de l’OPEP devraient se renforcer et ne pas contribuer à amener de la sérénité sur les places boursières. Des prises de profits avant l’été pourraient également amplifier le mouvement.

Devises

La hausse des taux de la Fed et les décisions de la BCE de mettre fin au QE en décembre 2018 et de laisser les taux inchangés jusqu’à l’été 2019 ont fait plonger l’Euro (€/$ 1,1567, €/CHF 1,1555); une cassure du support à €/$ 1,1510 ouvrirait la voie pour €/$ 1,1400. Suite aux discussions historiques entre la Corée du Nord et les USA l’once d’or a subi des prises de bénéfices jusqu’à 1278 $/oz. Nos fourchettes: €/$ sup 1,1510 rés. 1,1720, $/CHF sup. 0,9830 rés. 1,0050, €/CHF sup.1,14 rés. 1,1710, GBP/$ sup. 1,32 rés. 1,34.

Marchés

La Fed est confiante et a relevé ses taux directeurs de 0,25%; la BCE, sans être inquiète, se révèle plus accommodante qu’escompté: elle réduira ses achats à partir d’octobre, les arrêtera en fin d’année mais ne relèvera pas ses taux avant l’été prochain. Le dollar en profite (dollar index: +1,3%), tout comme les actions européennes (Stoxx Europe: +1%; S&P 500: stable). Les actifs émergents en souffrent avec le recul des prix des MP (cuivre: -4,2%; pétrole: -4,3%; or: -1,3%; actions EM: -1,8%; taux souv. EM local: +24pbs). Les barrières douanières se dressent un peu partout. Meeting de l’OPEP (20-21): hausse de la production oui, mais de combien et par qui? A suivre cette semaine: confiance des promoteurs immobiliers (NAHB index), mises en chantier, permis de construire, ventes de maisons existantes, prix des maisons (FHFA index), PMI manufacturier et des services aux Etats-Unis; PMI manufacturier et des services de la zone Euro.

Actions

HERMÈS (Core Holding) fait son entrée aujourd’hui au sein du CAC 40. Les nouvelles pondérations dans les portefeuilles et un flottant assez réduit (25%) devraient contribuer à soutenir le titre. A noter que le secteur du luxe (LVMH, Kering, Hermès, L’Oréal) représente une capitalisation boursière de 400 milliards d'euros, soit environ 30% du CAC 40.

INDITEX (Core Holding): les bons résultats du groupe espagnol publiés mercredi dernier tranchent avec l’annonce faite vendredi par son rival H&M (faiblesse des ventes au T2 et perspectives de résultats peu attrayantes).

NESTLÉ (Core Holding), selon la presse UK serait à nouveau en contact avec GlaxoSmithKline, intéressé par sa branche boissons (CA de £500mio, CHF725mio) sur un deal évalué à CHF4mia. Pas impossible mais Nestlé est en train d’intégrer la division consumer de Starbucks, propriétaire d’Ovaltine (Ovomaltine).

RELX (Core Holding) a été «downgradé» par UBS la semaine dernière, qui met en avant trois raisons: une décélération des BNA (de +6% en 2017 à +5% pour 2018-21); toujours le risque structurel de l’open-access sur les journaux scientifiques; la valorisation. Nous demeurons plus optimistes. Le groupe a déjà montré par le passé sa résilience et sa capacité à gérer ces questions structurelles.

WIRECARD (Core Holding): avec l’arrivée spectaculaire d’Adyen (2x le prix d’IPO en 1ère cotation; multiples stratosphériques), nous avons revu notre modèle et prenons l’hypothèse d’une croissance organique de 25% en 2019 et 2020, pour intégrer les partenariats prometteurs signés par le groupe avec Credit Agricole et Mitzuo, notamment. Nouvelle valeur théorique de EUR188 (+20%).