Les résultats des élections européennes du week-end sont, dans leur ensemble, conformes aux sondages et ne viennent pas s’ajouter aux tensions existantes.

Economie

Les statistiques publiées aux Etats-Unis ont déçu la semaine dernière. Les PMI manufacturier et des services reculent en mai respectivement de 52,6 à 50,6 et de 53 à 50,9, alors qu’une stabilisation était escomptée. De même, les indicateurs économiques avancés des Fed de Chicago (de -0,15 à -0,45) et de Kansas (de 5 à 4) sont en retrait. Les commandes de biens durables (hors transport) sont inchangées alors qu’une hausse était attendue. Les déceptions sont visibles également dans la zone euro: à part la confiance des ménages qui se redresse légèrement (de -7,3 à -6,5) en mai, les PMI manufacturier (de 47,9 à 47,7) et des services (de 52,8 à 52,5) sont en baisse alors qu’une hausse était prévue. En Allemagne, ce message négatif est renforcé par la poursuite du recul de l’indice Ifo (de 99,2 à 97,9).

Marché suisse

A suivre cette semaine: baromètre de l’emploi au T1 (OFS), PIB au T1 (Seco), commerce extérieur & exportations horlogères avril (AFD), prévisions PIB 2019 et 2020 (BAK), baromètre conjoncturel (KOF) et CA du commerce de détail avril (OFS).

Sinon, les sociétés suivantes publieront des résultats 2018/19: Burckhardt et Dottikon ES.

Obligations

Les bons du Trésor US ont été soutenus par le durcissement de la guerre commerciale. La Fed assume son attentisme alors que les marchés anticipent 30pbs de baisse de taux en 2019. TEVA a passé un accord de USD 85 mio en Oklahoma pour son présumé rôle dans la crise des opiacés. L’Etat italien pourrait devenir le premier actionnaire de TITIM en revendant ses parts dans OpenFiber en échange d’actions TITIM.

Sentiments des traders

Bourse

Les marchés ouvraient dans le vert ce matin, les intervenants se concentraient sur la fusion Renault/Fiat Chrysler et les résultats des élections européennes. Les probabilités d’un hard Brexit semblent se rapprocher, pas de chiffres macro importants cette semaine, à noter l’absence du UK et US ce jour. Nous restons prudents.

Devises

Le support £/$ 1,2670 devrait tenir, objectif 1,2925. La fourchette €/CHF inchangée 1,1160 – 1,1330. Si on casse les $/CHF 1,0050 la prochaine résistance sera 1,0120, support très important 0,99. L’Europe vote «la droite» et l’€ va peut-être à gauche, support 1,1110. Nous restons haussiers $ et baissiers € à cause de la différence des taux entre $ et € qui sont en faveur du $. L’or plutôt 1298$. Pétrole 67-73$.

Marchés

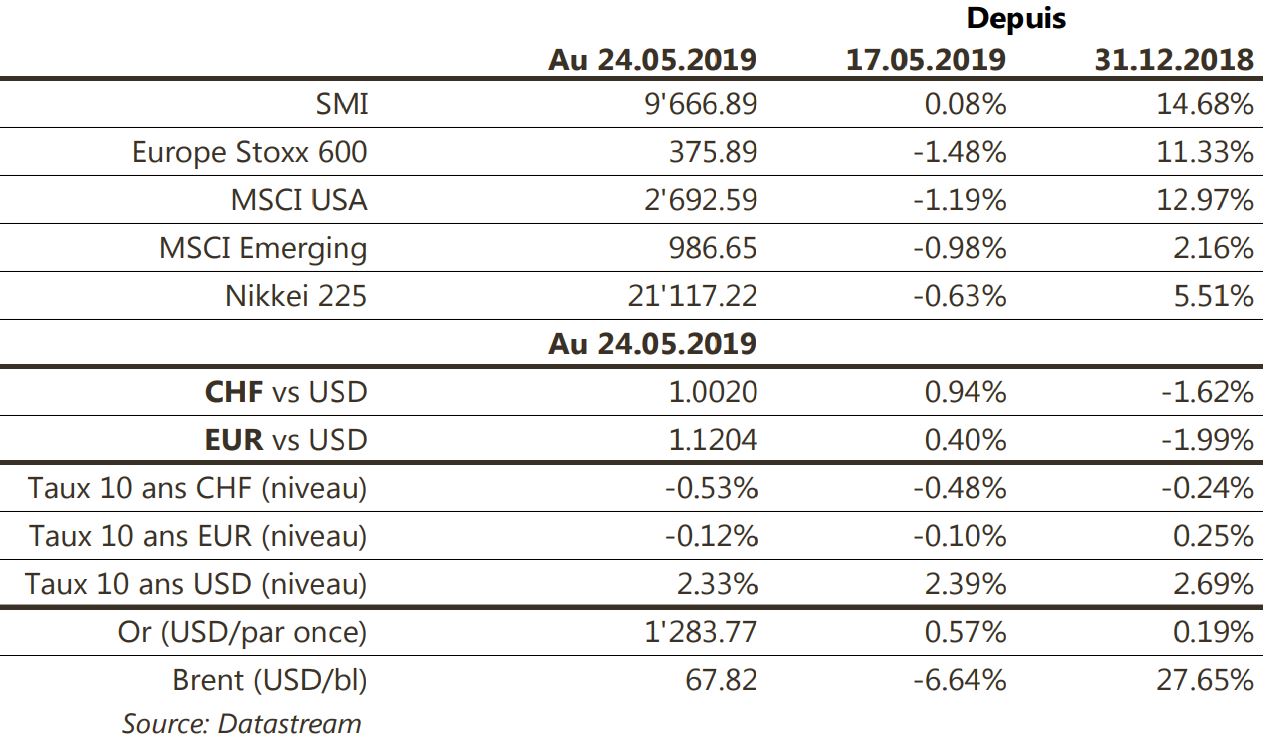

Les résultats des élections européennes du week-end sont, dans leur ensemble, conformes aux sondages et ne viennent pas s’ajouter aux tensions existantes. Guerre commerciale et déceptions économiques ont encore pesé la semaine dernière avec les «minutes» de la Fed qui confirment plus une pause qu’une baisse de taux comme l’anticipent les marchés. Ainsi, les actions monde reculent de 0,9%. Les taux souverains à 10 ans baissent de 6pbs aux US et de 11pbs en Italie, alors que les spreads des obligations à haut rendement remontent de 10pbs (aux US). L’or en profite (+0,6%), mais pas le dollar (-0,4%). Des stocks plus importants qu’attendu font chuter le prix du pétrole de 6,6%. A suivre cette semaine: prix des maisons, indicateurs avancés régionaux et confiance des ménages aux Etats-Unis; indicateurs de confiance de la CE dans la zone euro; PMI manufacturier et des services en Chine.

Actions

ATOS (Satellites): pour le spécialiste des services IT, l’affaire Huawei a peu d’impact. En effet, la Chine compte pour environ 1% du CA du groupe. Le marché chinois a très peu de fournisseurs internationaux en matière de logiciels et de services IT. Selon Gartner, la Chine ne représente que 4% du marché mondial du software et 4% de celui des services IT.

HEIDELBERGCEMENT (sortie de la liste Satellites): le titre a rebondi de près de 30% depuis le début de l’année et les multiples de valorisation sont revenus autour de leur moyenne 10 ans. KONE (entrée dans la liste Satellites): avec les spin-off de l’américain Otis et de l’allemand Thyssenkrupp Ascenseurs, le secteur des ascensoristes est à la veille d’un mouvement de consolidation potentiellement créateur d’une valeur boursière significative.

NOVARTIS (Core Holding) a obtenu vendredi soir l’approbation de la FDA pour la commercialisation de son traitement Zolgensma, thérapie génique administrée en une seule prise pour le traitement de l’amyotrophie spinale proximale (maladie génétique) chez les patients âgés de moins de 2 ans. Au pic les ventes pourraient atteindre entre USD 2,1 mia et USD 2,5 mia.

ORANGE (Satellites) et la 5G: le régulateur français (ARCEP) souhaite éviter la même situation pour les enchères de fréquences qu’en Italie ou en Allemagne. L’idée est d’établir un prix raisonnable pour que les opérateurs déploient partout dans le pays la 5G. Le démarrage des enchères est prévu en automne 2019.

SIKA (Core Holding): les dernières procédures des autorités de la concurrence s’étant conclues positivement, l’acquisition de Parex est maintenant effective. L’entité sera consolidée dès le 23 mai, ce qui permettra au groupe de dépasser les CHF 8 mia de chiffre d’affaires en 2019.

.JPG)