L’un des signes nets du retour de la confiance des consommateurs est l’envolée des transactions sur le marché des logements anciens.

Les Français ont connu une crise d’angoisse à la fin de l’année dernière quand les «gilets jaunes» sont apparus. Les perturbations à l’activité économique ont été modestes, mais les répercussions médiatiques et politiques immenses. L’angoisse a désormais laissé place à une poussée d’optimisme, qui s’appuie, cette fois, sur des éléments solides: un repli du chômage, des baisses d’impôts, une inflation basse. Certes les prix montent, mais on ne distingue pas à ce stade de spéculation ou de bulles.

avoisinant désormais 75% du revenu disponible.

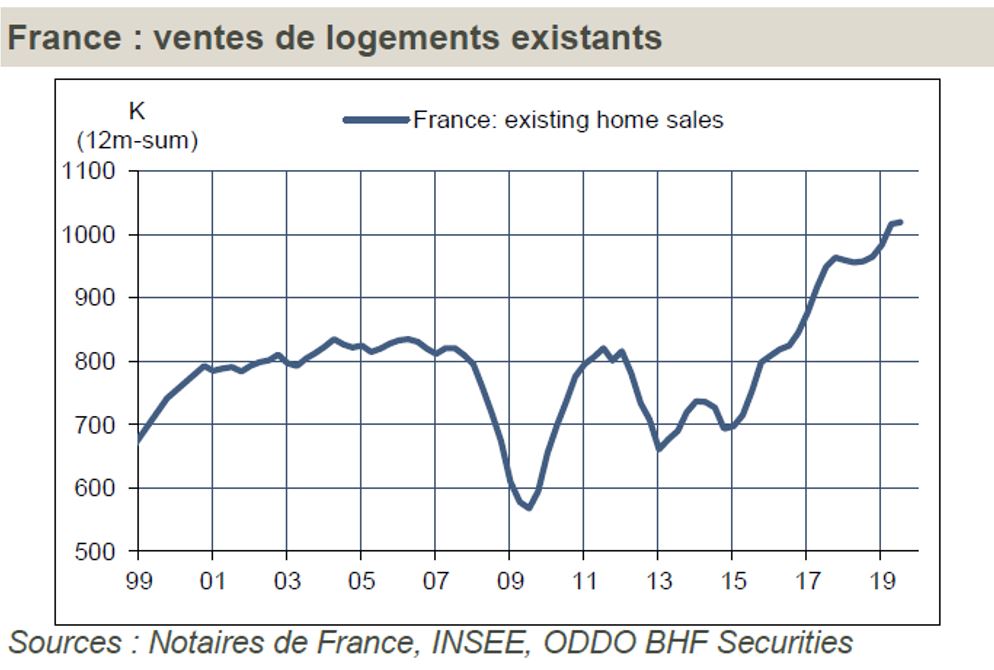

Un domaine où le retour de la confiance des ménages est particulièrement visible est le marché des logements existants. Selon les statistiques des notaires, le nombre annuel de transactions a inscrit en juillet un record historique en dépassant le million, soit +7% sur un an (graphique ci-dessous). L’activité immobilière est restée soutenue durant l’été, période d’ordinaire calme, et les «avant-contrats» ne laissent attendre aucun tassement à court terme. Divers facteurs sociologiques, démographiques et financiers soutiennent le désir d’accéder à la propriété. La baisse des taux d’intérêt est le plus visible d’entre eux. A 1,31% en moyenne (hors assurance), les taux d’emprunt sont historiquement bas – d’autant que les banques se font concurrence pour tenter de capter davantage de volumes – et beaucoup d’autres placements offrent des profils de rendement et de risque qui ne séduisent pas les ménages.

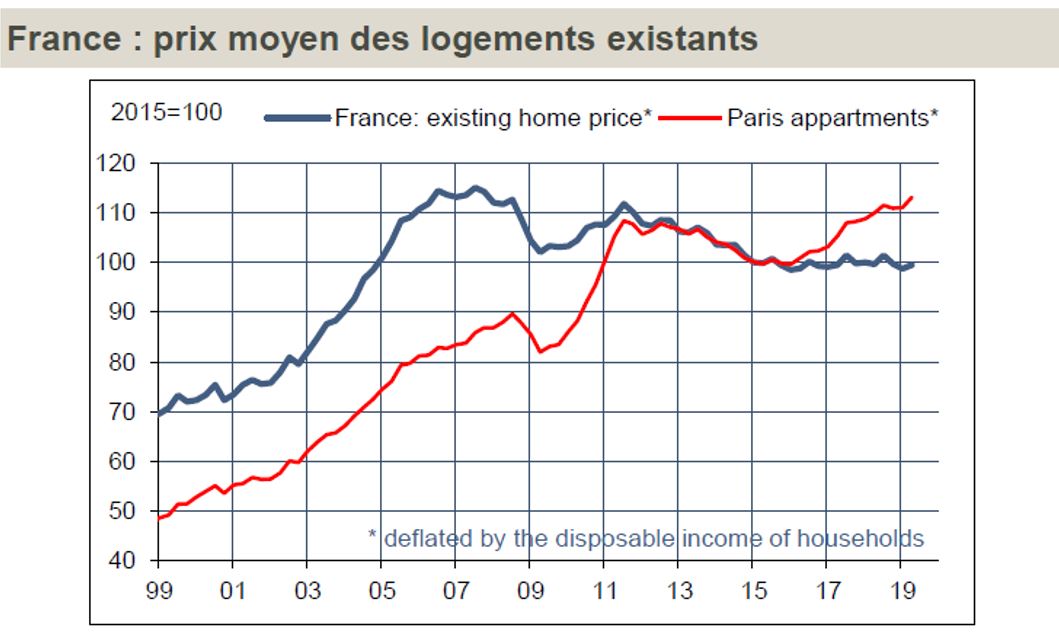

En termes de valorisation, ce n’est pas le cas. Rapporté au revenu disponible des ménages, le prix moyen des logements en France est 15% sous son pic de 2007 (qui n’était pas une bulle). A Paris, où la pénurie d’offre est patente, la hausse des prix est plus soutenue, mais n’a rien de comparable avec des épisodes de spéculation débridée (graphique ci-dessous). Une correction des prix n’est pas imminente. En termes d’endettement, la situation mérite plus d’attention. La dette hypothécaire va de record en record, avoisinant désormais 75% du revenu disponible. L’octroi de nouveaux prêts à l’habitat est très dynamique, en hausse de près de 15% sur un an. Même s’ils sont à taux fixe, ce qui limite l’exposition au risque de remontée des taux, les standards de prêts sont plus relâchés. Les autorités de surveillance ont identifié le problème, et mettent en garde les banques sur la dégradation de la rentabilité de ces crédits.