«Nous avons réalisé notre cinquième trimestre d’affilée de résultat positif, avec un bénéfice net en hausse de 8% en glissement annuel», s'est félicité Tidjane Thiam.

Points-clés du premier trimestre 2019:

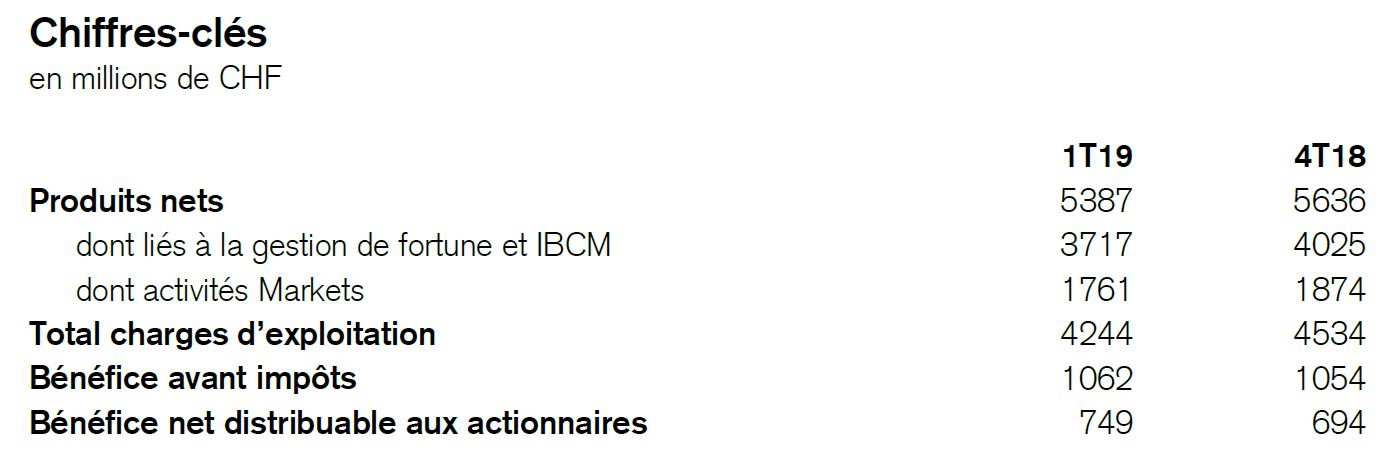

- Bénéfice net distribuable aux actionnaires de 749 millions de francs, soit le bénéfice trimestriel le plus élevé depuis le 3T15.

- Le Groupe affiche un bénéfice avant impôts déclaré de 1,06 milliard de francs, donc une croissance du bénéfice pour le dixième trimestre de suite en glissement annuel, ce qui indique que notre mix d’affaires continue à faire ses preuves dans des conditions de marché difficiles.

- Poursuite des afflux de nouveaux capitaux, notamment dans le Wealth Management, où les afflux nets totaux ont représenté 9,6 milliards de francs, soit un taux de croissance annualisé de 5% pour le trimestre. Actifs gérés record de 786,1 milliards de francs dans le Wealth Management à la fin du trimestre.

- Très bons afflux nets de nouveaux capitaux de 35,8 milliards de francs au premier trimestre, dont 27,6 milliards de francs à Swiss Universal Bank Corporate & Institutional Clients; actifs gérés totaux de 1,43 billion de francs, en hausse de 6% par rapport à la fin du trimestre précédent

- Global Markets (GM) a réalisé un bénéfice avant impôts de 283 millions de dollars et un rendement des fonds propres réglementaires de 9% au premier trimestre après une restructuration en profondeur pendant trois ans. Ces résultats reflètent certains des premiers effets positifs de notre restructuration dans un environnement de marché difficile

- Revenus de la vente et du négoce d’actions de GM en hausse de 4%

- Revenus de la vente et du négoce de titres à revenu fixe de GM en baisse de 2% - International Trading Solutions (ITS) a fait progresser ses produits nets de 23% en glissement annuel, faisant la preuve de la collaboration efficace entre Global Markets, la Swiss Universal Bank et International Wealth Management ainsi que des avantages de notre approche intégrée consistant à apporter à nos clients Ultra-high Net Worth (UHNW) des solutions d’une qualité institutionnelle

- Discipline toujours très stricte en matière de productivité et d’efficience, qui se traduit par des charges d’exploitation de 4,2 milliards de francs, en baisse de 6% en glissement annuel

- Très bonne capitalisation avec un ratio CET1 et un Tier 1 leverage ratio inchangés depuis le 4T18, de 12,6% et de 5,2% respectivement

- Rendement des fonds propres tangibles de 8% malgré des conditions peu favorables en termes de revenus

- Valeur comptable corporelle de l’action à 15,47 francs, en progression de 4,3% par rapport au 1T18

- Programme de rachat d’actions lancé en janvier 2019: 21,3 millions d’actions rachetées pour 261 millions de francs au premier trimestre, avec un objectif d’au moins 1,0 milliard de francs pour l’exercice 2019

«Durant ce trimestre difficile, le premier après la fin de notre restructuration sur trois ans, nous avons réalisé notre cinquième trimestre d’affilée de résultat positif, avec un bénéfice net de 749 millions de francs, en hausse de 8% en glissement annuel», s'est félicité Tidjane Thiam, Chief Executive Officer du Credit Suisse. «À présent, nous opérons avec un profil de risque réduit, une capitalisation plus forte et une base de coûts structurellement réduite. Notre modèle est robuste, ce qui d’une part protège notre bénéfice dans les périodes où les marchés sont compliqués et d’autre part nous permet de tirer parti de toutes les améliorations lorsqu’elles se présentent. Le premier trimestre a été très contrasté: janvier a été un mois difficile, février a permis de regagner en partie du terrain, tandis que mars a été un très bon mois, puisque nous y avons réalisé notre deuxième meilleur revenu des 39 derniers mois. Notre activité de gestion de fortune a démontré sa solidité au cours de ce trimestre exigeant. Nous avons terminé le premier trimestre sur un total globalement stable en termes de bénéfice en glissement annuel dans le Wealth Management et sur des actifs gérés record de 786,1 milliards de francs, y compris des actifs gérés record de 219 milliards de francs à Asia Pacific Private Banking. La croissance de nos actifs gérés s’explique tant par la poursuite de la croissance annualisée de nos afflux nets de nouveaux capitaux de 5% que par des conditions de marché plus favorables. ITS a continué à enregistrer des progrès considérables durant le trimestre, exécutant plusieurs transactions majeures et fournissant des solutions de qualité institutionnelle afin de répondre aux besoins complexes de nos clients UHNW. Nous y avons ainsi augmenté nos revenus des transactions en glissement annuel. Notre très bonne capitalisation et notre dixième trimestre consécutif de croissance du bénéfice avant impôts en glissement annuel sont les premiers effets positifs que nous retirons de notre restructuration. Notre programme de rachat d’actions, qui bat son plein, ainsi que notre retour à un dividende en espèces durable sont des indications supplémentaires de nos solides fondements, à partir desquels nous entendons poursuivre notre croissance. Nous estimons que notre stratégie consistant à générer une croissance rentable, conforme et de qualité devrait créer de la valeur pour nos actionnaires au fil du temps».

La dynamique positive que nous avons observée vers la fin du premier trimestre s’est poursuivie dans une large mesure en avril. Il est cependant encore trop tôt dans le trimestre pour tirer des conclusions définitives sur notre performance pour le reste de l’année 2019. Alors que les inquiétudes persistent en raison des facteurs géopolitiques et macroéconomiques, nous pensons que leur impact a commencé à céder le pas, les clients retrouvant peu à peu confiance.

Notre pipeline de transactions est bien rempli tant dans la gestion de fortune que dans l’investment banking, et les marchés finaux gagnent en vigueur au fur et à mesure que l’année progresse.

Notre stratégie consistant à faire croître encore davantage notre activité de gestion de fortune de premier plan, conjuguée à nos services d’investment banking de premier ordre, fonctionne bien. Nous restons centrés sur l’accroissement de nos revenus et sur la création de valeur pour nos actionnaires en 2019 et au-delà. Concernant le deuxième trimestre 2019, nous sommes prudemment optimistes.

1. La Swiss Universal Bank (SUB) a enregistré un bénéfice avant impôts de 550 millions de francs dans un environnement de marché difficile. Les produits nets ont reculé de 4% à 1,4 milliard de francs, reflétant une baisse des commissions et frais récurrents, une légère diminution du résultat des opérations d’intérêts ainsi qu’un recul des revenus basés sur les transactions et des niveaux d’activité clientèle par rapport au très bon premier trimestre 2018. Les très bons revenus issus de la collaboration de la SUB avec Global Markets à travers ITS ont permis de limiter les pressions sur le résultat des opérations d’intérêts et sur les revenus récurrents. Les charges d’exploitation ont baissé de 4%, reflétant la grande discipline toujours observée en matière de coûts tandis que nous continuons d’investir dans la numérisation et l’automatisation. Les actifs gérés ont atteint un nouveau niveau record de 607 milliards de francs, soit une progression de 11% depuis fin 2018, qui s’explique par des afflux nets de nouveaux capitaux soutenus et par la performance des marchés. Nous sommes convaincus qu’au fil de l’année, plusieurs initiatives déjà en cours devraient permettre à la SUB d’accroître ses revenus.

Private Clients fait état d’un bénéfice avant impôts de 273 millions de francs au premier trimestre 2019, soit une augmentation de 3% en glissement annuel. Les charges d’exploitation ont diminué de 6%, en raison principalement de la fin de notre programme de restructuration. Les afflux nets de nouveaux capitaux se sont élevés à 3,3 milliards de francs, ce qui représente le plus haut niveau trimestriel à cette date et souligne la robustesse de notre activité, avec des contributions de tous ses segments d’affaires.

Corporate & Institutional Clients affiche un bénéfice avant impôts de 277 millions de francs au premier trimestre, en baisse de 7% en glissement annuel. Ce recul a été partiellement compensé par le résultat des opérations d’intérêts, resté stable grâce à nos efforts continus en termes de tarifs. En outre, les afflux nets de nouveaux capitaux de 27,6 milliards de francs pour le trimestre reflètent la dynamique toujours positive dans nos affaires avec les caisses de pension.

2. International Wealth Management (IWM) a connu un très bon début d’année avec ses plus hauts produits nets et bénéfice avant impôts trimestriels depuis la création de la division fin 2015. Le bénéfice avant impôts au premier trimestre s’est accru de 8% en glissement annuel à 523 millions de francs et le rendement des fonds propres réglementaires a été de 35%. Les produits nets ont légèrement augmenté de 1% par rapport au premier trimestre 2018. Les charges d’exploitation totales ont reculé de 4%, reflétant la poursuite d’une gestion rigoureuse des coûts.

Private Banking a enregistré de très bons résultats au premier trimestre. Le bénéfice avant impôts est resté stable en glissement annuel à 402 millions de francs et la marge nette s’est améliorée de 1 point de base, passant à 45 points de base. Les produits nets ont reculé de 2% en glissement annuel à 1 milliard de francs. Les revenus basés sur les transactions et sur la performance ont augmenté de 14% en glissement annuel au premier trimestre, ce qui indique de nouveaux progrès dans la fidélisation ciblée de la clientèle. Les commissions et frais récurrents ont diminué de 4%, ce qui reflète principalement une baisse des actifs gérés; le résultat des opérations d’intérêts a reculé de 5%, surtout en raison de la baisse des frais liés aux prêts. Les charges d’exploitation totales ont diminué de 6% en glissement annuel, passant à 607 millions de francs. Le rapport coûts/revenus s’est amélioré de 2 points de pourcentage à 60%. Les afflux nets de nouveaux capitaux ont totalisé 1,3 milliard de francs pour le trimestre, avec une solide croissance dans le segment High Net Worth de même qu’une reprise des afflux en Europe. Cependant, le résultat total des afflux nets de nouveaux capitaux a été affecté par la baisse des afflux du segment UHNW dans les marchés émergents.

Asset Management affiche un bénéfice avant impôts en hausse de 46% en glissement annuel et s’établissant à 121 millions de francs, avec une progression de 11% des produits nets et des charges d’exploitation totales stables. La forte croissance de nos revenus est due en partie à une hausse de 40% du résultat des investissements et des partenariats, tandis que les commissions de gestion ont augmenté de 2%. Nous avons enregistré des sorties de capitaux de 0,5 milliard de francs, car des afflux de capitaux de 2,0 milliards de francs dans les placements traditionnels ont été plus que neutralisés par des sorties principalement liées à des joint ventures dans les marchés émergents.

3. Asia Pacific (APAC) a généré un bénéfice avant impôts de 183 millions de francs au premier trimestre 2019, contre 234 millions de francs au même trimestre de 2018, qui avait été un trimestre record en termes de produits pour Wealth Management & Connected (WM&C). APAC a aussi dégagé un rendement des fonds propres réglementaires de 13%. Notre performance a été affectée par la baisse des activités de marché en Asie ainsi que par le recul des commissions de transactions au premier trimestre 2019 par rapport à la même période de l’année dernière. Nous avons cependant maintenu notre discipline rigoureuse des coûts dans la division, aussi bien à WM&C qu’à Markets, avec des charges d’exploitation en baisse de 12%, en raison principalement de l’absence de charges importantes pour litiges.

WM&C a déclaré un bénéfice avant impôts de 170 millions de francs, en recul de 17% en glissement annuel, et un rendement des fonds propres réglementaires de 18%. Private Banking a vu ses revenus baisser, en raison essentiellement d’une diminution de ses revenus basés sur les transactions, en recul de 22% en glissement annuel. Nous avons enregistré une légère augmentation des mandats et des volumes des fonds au premier trimestre. Cependant, le résultat des opérations d’intérêts ainsi que les commissions et frais récurrents ont baissé de respectivement 8% et 4% en glissement annuel. Les revenus des activités de conseil, d’émission et de financement ont baissé de 20% en glissement annuel, en raison de la diminution des revenus des activités de F&A et d’émission d’actions, alors que les revenus liés aux activités de financement et d’émission d’emprunts ont progressé en glissement annuel. Au cours du trimestre, nous avons géré des actifs pour un total record de 219 milliards de francs et avons attiré des afflux nets de nouveaux capitaux à hauteur de 5,0 milliards de francs.

Markets a déclaré un bénéfice avant impôts de 13 millions de dollars, contre un bénéfice avant impôts de 31 millions de dollars au cours du même trimestre de l’année dernière. Des conditions de marché difficiles ont impacté les revenus issus de la vente et du négoce d’actions; néanmoins les niveaux d’activité se sont améliorés vers la fin du trimestre. Les produits issus de la vente et du négoce de titres à revenu fixe ont connu une très bonne performance dans les crédits, et globalement les produits se sont accrus de 2% en glissement annuel.

4. Investment Banking & Capital Markets (IBCM) a déclaré une perte avant impôts de 94 millions de dollars au premier trimestre 2019 dans un environnement opérationnel difficile, contre un bénéfice avant impôts de 62 millions de dollars au cours du même trimestre de 2018. Les produits nets ont reculé de 36% en glissement annuel à 357 millions de dollars, en raison de la baisse des activités de marché. La moyenne de la branche1 dans la souscription de titres à revenu fixe et d’actions a baissé respectivement de 9% et 43% en glissement annuel, affectés par le «shutdown» du gouvernement américain, par les préoccupations des investisseurs au sujet de la baisse de la croissance dans les bénéfices des entreprises et du PIB ainsi que par les incertitudes géopolitiques. Nous avons maintenu notre maîtrise rigoureuse des coûts, ce qui nous a permis de réduire nos charges d’exploitation de 11% en glissement annuel, en raison principalement de la fin de notre programme de restructuration et de la baisse des charges de rémunération fixes et variables.

Les revenus mondiaux liés à nos activités de conseil et d’émission2 ont totalisé pour le premier trimestre 2019 769 millions de dollars, soit une baisse de 30% en glissement annuel, en raison du recul de l’activité de marché.

Les revenus des activités de conseil ont diminué de 23% en glissement annuel à 140 millions de dollars, reflétant la baisse des produits découlant des transactions F&A menées à bien au sein des régions Americas et EMEA, alors que la moyenne de la branche1 a reculé de 5% en glissement annuel.

Les produits liés aux activités d’émission d’actions ont diminué de 47% en glissement annuel à 58 millions de dollars, en phase avec la moyenne de la branche1, laquelle a subi une baisse de 43% en glissement annuel, en raison du recul des émissions IPO en lien avec le «shutdown» du gouvernement américain en janvier; nous avons cependant conservé notre place parmi les 5 premiers dans les marchés des capitaux de participation mondiaux3.

Les revenus liés aux activités d’émission d’emprunts ont diminué de 31% en glissement annuel à 186 millions de dollars, en raison principalement du ralentissement de l’activité de leveraged finance, en recul de 35% en glissement annuel par rapport aux 20% de la moyenne de la branche1; nous avons cependant conservé notre place parmi les 5 premiers dans le secteur du leveraged finance3 mondial.

5. Global Markets (GM) a dégagé un bénéfice avant impôts de 283 millions de dollars et un rendement des fonds propres réglementaires de 9% au premier trimestre 2019, reflétant la poursuite de notre gestion rigoureuse des ressources dans un environnement de marché difficile. Les produits nets ont diminué de 10% par rapport au premier trimestre 2018, en raison principalement du ralentissement de l’activité d’émission, partiellement compensé par la poursuite de la croissance dans nos activités ITS, due à notre collaboration fructueuse avec le Wealth Management. Les produits d’ITS se sont accrus de 23% par rapport au premier trimestre 2018. Les charges d’exploitation totales de 1,2 milliard de dollars ont diminué de 11% par rapport à la même période de l’année dernière, reflétant la flexibilité de notre base de coûts. En outre, GM a maintenu son approche dynamique de la gestion du capital, alors que l’exposition à l’endettement a diminué de 12%, soit 36 milliards de dollars.

Les revenus issus des actions4, de 571 millions de dollars, ont été largement stables en glissement annuel, reflétant la force continue des dérivés sur actions, malgré le recul de la volatilité des marchés, et des résultats stables dans les prime services.

Les produits issus des titres à revenu fixe5, de 1,0 milliard de dollars, ont reculé de 13% en glissement annuel, étant donné que l’amélioration de l’activité clientèle dans nos secteurs leaders sur le marché6 du leveraged finance et des financements a été neutralisée par la diminution des revenus des produits titrisés par rapport à un très bon premier trimestre 2018.

Le premier trimestre 2019 a débuté par notre 6e Annual Conservation Finance Investor Conference à New York. En mars a eu lieu à Hong Kong notre 21e Asian Investment Conference, au cours de laquelle la durabilité a été un thème clé. Les sessions sur l’élimination des déchets plastiques, l’innovation liée à l’économie bleue et les investissements basés sur des missions ont été bien accueillies dans une région où nous détenons actuellement plus de 1 milliard de dollars d’actifs gérés selon des critères de durabilité. Sur les marchés des capitaux, nous avons procédé à trois transactions majeures d’obligations vertes en Europe.

Vers la fin du premier trimestre, le Credit Suisse a publié son Corporate Responsibility Report (CRR). Ce rapport décrit la manière dont le Credit Suisse Group assume sa responsabilité en tant que banque, dans la société, en tant qu’employeur et envers l’environnement. En 2018, le taux de bénévolat a atteint globalement 41%, soit 18'694 collaborateurs ayant effectué 187'900 heures de bénévolat dans le monde. Quelque 190 partenaires dans 48 pays ont bénéficié à la fois de fonds et de savoir-faire grâce à l’engagement de nos collaborateurs. En outre, 2018 a marqué le 10e anniversaire de nos deux initiatives globales en matière d’inclusion financière et d’éducation, ainsi que le 10e anniversaire de la Credit Suisse EMEA Foundation, qui a soutenu 20'000 enseignants et 2 millions de jeunes dans la région EMEA. Par ailleurs, en réponse aux recommandations de la Task Force on Climate-related Financial Disclosures (TCFD) du Conseil de stabilité financière, le Credit Suisse a fait état de ses propres efforts en lien avec les risques et les opportunités climatiques dans son rapport annuel.

Le CRR contenait également des informations d’actualité sur le volume de nos activités de placement à impact, qui représentent maintenant plus de 7 milliards de dollars d’actifs gérés7 et plus de 2 milliards de dollars en positions clients. Les actifs gérés en fonction de critères de durabilité ont augmenté à plus de 25 milliards de francs à fin 2018.

Au cours du premier trimestre 2019, nous avons entamé une collaboration avec d’autres banques afin de mettre au point des méthodes d’adaptation des portefeuilles de crédits à l’Accord de Paris. Nous avons également participé à des consultations du monde politique sur la réglementation naissante de la finance durable et avons poursuivi notre collaboration avec les investisseurs et les représentants de la société civile sur des questions liées à la durabilité.